Ikiwa bado unayo pesa benki, Bloomberg inatahadharisha kuwa kasoro katika mikopo ya kibiashara ya mali isiyohamishika inaweza "kuangusha" mamia ya benki za Marekani.

Kuwaacha walipa kodi kwenye ndoano kwa hasara ya matrilioni.

Ujumbe huo, wa Mhariri Mwandamizi James Crombie, unatutembeza katika mazingira ya kuzimu ambayo ni mali isiyohamishika ya kibiashara.

Ili kuweka hali hiyo, utafiti mpya unatabiri kuwa karibu nusu ya nafasi ya ofisi ya jiji la Pittsburgh inaweza kuwa wazi baada ya miaka 4. Miji mikubwa kama San Francisco tayari iko katikati mwa jiji la michezo ya zombie-apocalypse, na majengo ya ofisi yaliyotelekezwa yanawaka jua.

Kwa nini kilichotokea?

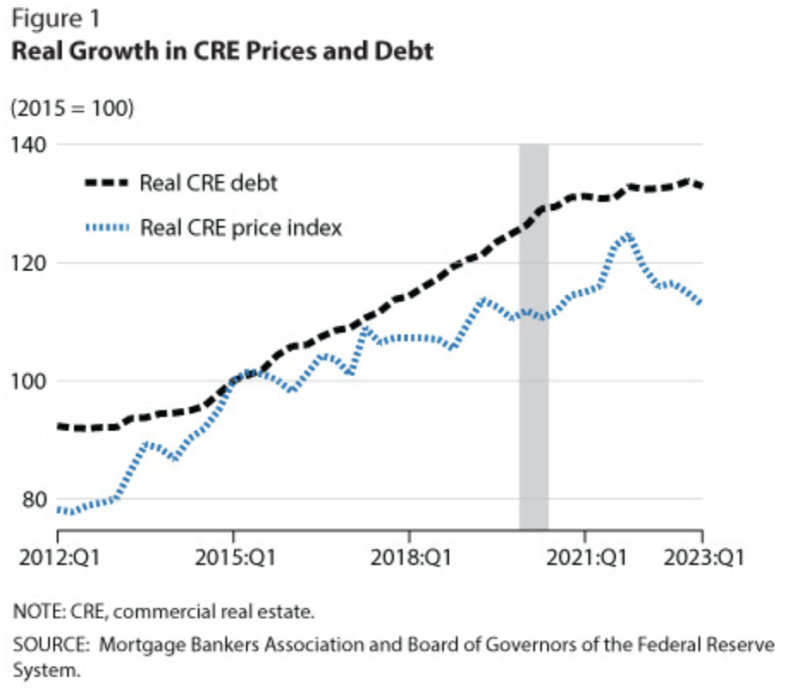

Viwango vya riba vya yo-yo vya Fed vilijaza mali isiyohamishika kwanza kwa viwango vya chini na pesa za bei rahisi. Ambayo yalijengwa kupita kiasi.

Kisha zikaja kufuli, ambazo zililazimisha mamilioni ya watu kufikiria mifumo mpya ya siku ya kazi. Watu walipenda kutaja safari ndefu (bila kutaja pesa za bure). Licha ya kila juhudi, biashara za katikati mwa jiji hazijaweza kuwarudisha wafanyikazi wote.

Siku hizi, kila mtu anazungumza kuhusu mifano mseto ya kufanya kazi, baadhi ya ana kwa ana na baadhi ya mbali. Lakini kwa kuzingatia uchunguzi, kijijini kinashinda. Kwa vyovyote vile, hata kupunguzwa kwa asilimia 30 kwa nyayo za nafasi ya ofisi mara tu ukodishaji utakapofanywa upya kunaweza kuangusha sekta nzima.

Sekta za mikahawa na rejareja katikati mwa jiji zinahisi shida, na kufungwa zaidi kila wakati. Kinachoongeza shinikizo ni viwango vya kipuuzi vya mfumuko wa bei na mitaa yenye hatari zaidi juu ya masuala ya usalama wa kibinafsi. Yaweke yote pamoja na kuna sababu chache za kuingia ofisini.

Wakati Fed iliongeza viwango vya riba katika mfumuko wa bei wa 2021, ambayo iliweka matrilioni ya mali isiyohamishika ya kibiashara chini ya maji hata bila sababu zingine. Ongeza uhalifu huo, mfumuko wa bei, pamoja na kazi ya mbali, na una mchanganyiko hatari ambao unaweza kuangusha miji kama tunavyoijua.

Hii inaweza kuiga na kufafanua juu ya mgogoro wa benki ya mwaka jana, ambapo kushuka kwa bei ya dhamana iliwatia hofu wenye amana. Mgogoro huo ulikoma tu wakati Katibu wa Hazina Janet Yellen na Mwenyekiti wa Fed Jerome Powell walipotoa dhamana kwa kila benki nchini Amerika kwa mikopo ya wapenzi iliyoandikwa kwa thamani za mali za uwongo pamoja na dhamana isiyo na kikomo ya walipa kodi kupitia FDIC isiyofadhiliwa sana.

Kwa njia, FDIC kimsingi inahakikisha zaidi ya $20 trilioni katika amana kwa zaidi ya $100 bilioni. Kwa hiyo wana nusu senti kwenye dola.

Bila malipo hayo ya awali ya serikali, moja karatasi mwaka jana na watafiti huko Stanford na Columbia walikadiria kuwa benki 1,619 za Marekani - karibu theluthi moja yao - zinaweza kuwa katika hatari ya kushindwa.

Tatizo ni kwamba hakuna kitu kilichorekebishwa. Kwa kweli, inazidi kuwa mbaya. Kwa sababu rahisi kwamba kadri miezi inavyosonga kuna deni zaidi na zaidi linakuja kutokana.

Na hiyo inatuleta kwa Crombie, ambaye anabainisha kuwa kuna $929 za deni la biashara ya mali isiyohamishika linalokuja katika kipindi cha miezi 9 na nusu ijayo.

Hiyo ni asilimia 28 kutoka mwaka jana, na inazidi kuwa kubwa kila siku huku benki zikijifanya kuwa mikopo bado ni nzuri kwa kuongeza malipo ambayo hayakupatikana.

Tunaanza kuona hitilafu kwenye tumbo; Benki ya Jumuiya ya New York ilipitia uzoefu wa karibu kufa juu ya jalada lake la taka la mikopo ya mali isiyohamishika ya biashara, ikishuka karibu 80% kabla ya kuokolewa na wawekezaji wa tai huku benki kuu zikielea kama tai.

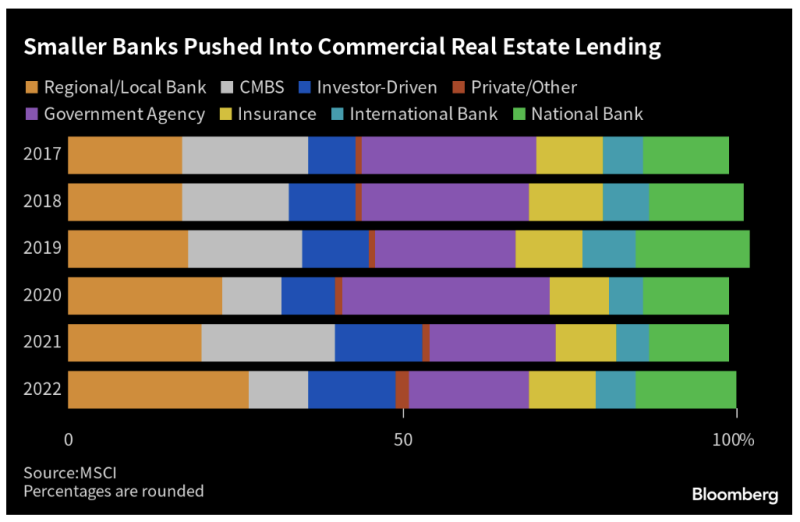

Zaidi itakuja. Uwezekano mkubwa zaidi: hivi karibuni kujifunza kutoka Ofisi ya Kitaifa ya Utafiti wa Kiuchumi ilikadiria kuwa hadi benki 385 za Amerika zinaweza kushindwa juu ya mikopo ya biashara ya mali isiyohamishika pekee.

Hizi zinaweza kuwa benki ndogo za kikanda, ambazo kwa kawaida hushikilia theluthi moja ya mali zao katika mikopo ya biashara ya mali isiyohamishika.

Wanashikilia sana kwa sababu wanajua soko lao bora zaidi, lakini Fed ilitia sumu kikombe hicho kwa kuingiza pesa rahisi kwa watengenezaji.

Kwa sasa tunaona tu benki zilizo wagonjwa zaidi zikitoka kwenye kundi. Hiyo inaweza kuharakisha sana kwani mkopo huo wa $ 1 trilioni pamoja na mkopo unakuja.

Viwango vya uhalifu wa mali isiyohamishika ya kibiashara tayari vimeongezeka hadi asilimia 6 na nusu - hadi 30% katika kipindi cha miezi. Viwango vya dhiki katika mikopo ya ofisi vimefikia 11%.

Wakati moshi unafuta, tunaweza kupoteza kadhaa, hata mamia, ya benki za kikanda. Kupitia mara ya mwisho na akiba na mikopo, walipa kodi walikula 80% ya hasara.

Ina maana unaweza kuwa kwenye ndoano kwa trilioni, wakati megabanks hupanda mzoga.

Kupunguza viwango vya riba kunaweza kupunguza damu. Lakini kutokana na mfumuko wa bei kupanda kila mwezi – kwa sasa kwa asilimia 5 na nusu kila mwaka – hilo halitafanyika.

Nakala hii inatokana na kipande kilichochapishwa Kijani kidogo

Imechapishwa chini ya a Ushirikiano wa ubunifu wa Commons 4.0 Leseni ya Kimataifa

Kwa machapisho mapya, tafadhali rudisha kiungo cha kisheria hadi cha asili Taasisi ya Brownstone Makala na Mwandishi.