Oh, hebu!

Wamefanya hivyo tena, na kwa njia ambayo inafanya dhihaka motomoto ya uchumi wa soko mwaminifu na kile kinachojulikana kama utawala wa sheria. Kwa kweli, triumvirate ya wapumbavu katika Fed, Hazina, na FDIC kimsingi imehakikisha $ 9 trilioni ya amana za benki zisizo na bima bila mamlaka ya kisheria na hakuna mtaji wa kufanya ahadi hizi kubwa kuwa nzuri.

Katika kesi ya uokoaji wa moja kwa moja wa wenye amana wote katika SVB na Benki ya Saini, taasisi hizi zilizofungwa sasa zimebatizwa kwa njia ya kejeli kwa msingi wa postmortem kama "SIFIs" (taasisi muhimu za kifedha kwa utaratibu). Hilo linawafanya wastahiki utaratibu wa uokoaji wa uokoaji wa mlango uliofichwa katika Sheria ya Dodd-Frank ya 2009, ambayo iliipa mamlaka mamlaka ya kuhakikisha amana zozote za benki na zaidi ya kiwango cha kawaida cha $250,000.

Unaweza kusema "nani alijua" wabunge wetu mahiri waliona dhamana ya umma ya amana za fedha kubwa za ua na kampuni za Fortune 500, kati ya wengine "wanaostahiki" kama vile, kuwa "mageuzi" muhimu yaliyothibitishwa na masomo ya 2008?

Kisha tena, tutaona tu matumizi mabaya ya lugha ya kutisha yaliyowekwa katika ujanja wa wikendi hii. Jumla ya mali ya mfumo wa benki ya Marekani ilifikia $30.4 trilioni mwishoni mwa 2021. Kwa hiyo, $110 bilioni ya mali katika benki ya Saini 0.36 asilimia ya jumla na mali ya SVB ya $210 bilioni walikuwa haki 0.70 asilimia ya mali ya mfumo wa benki.

Iwapo mashirika haya ya chini ya 1% kwa hakika ni "muhimu kimfumo," basi tufumbue hili: Kwa nini hazina hizi za benki zisizojali hazikutangazwa kuwa SIFIs mnamo 2011 pamoja na JP Morgan (dola trilioni 3.7 za mali), Benki ya Amerika ($ 4.1 trilioni za mali), na wengine kati ya dazeni mbili za wavulana wakubwa wa SIFI, ambao angalau walipaswa kuzingatia mtaji ulioimarishwa na viwango vya ukwasi ili kupata kombe la SIFI?

Hakika, licha ya vipengele vyote vya Mickey Mouse vya utawala wa viwango vya mtaji wa SIFI, inaweza kujiuliza kama Sahihi na SVB bado zingefunguliwa leo kama zingehitaji kuzingatia viwango vya mtaji na ukwasi wa JP Morgan, lakini jambo moja ni hakika: Kupata. manufaa ya jina la SIFI baada ya kifo ambalo hawakutakiwa kufuata walipokuwa bado miongoni mwa walio hai ni hali mpya ya chini ya utumishi wa Washington kwa watu wenye nguvu. Katika hali hii, makabaila mabilionea wa Silicon Valley na VC Racket ambao amana zao zilikuwa hatarini hadi saa kumi na mbili jioni Jumapili.

Na bado, na bado. Uokoaji wa kustaajabisha wa waweka fedha wakubwa wanaovaa Suruali za Big Boy katika taasisi hizi ni kidokezo tu cha ghadhabu iliyothibitishwa na kujisalimisha kwa wikendi hii.

Ilionekana wazi hata kwa Riddick waliokufa ubongo ambao wanaendesha triumvirate huko Washington kwamba kuwaokoa waweka amana wote wa SVB na Benki ya Saini kungesababisha kukimbia kwa amana kwenye benki zingine "ndogo" - na kwa jambo hilo zaidi taasisi yoyote isiyo ya SIFI. . Kwa hivyo walipanua uokoaji hadi kwa ulimwengu wote wa dola bilioni 18 wa amana za benki za Amerika, zaidi ya $ 9 trilioni ambazo hazijalipwa na kikomo cha bima cha FDIC cha $ 250,000 kilichopo.

Na uombe utuambie ni sheria gani ya kuangazia Bunge ambayo hata haikufanyika mwishoni mwa wiki, au kupitishwa hapo awali ambayo hakuna mtu duniani aliyewahi kusikia, je, ahadi hii kubwa ya fedha za walipa kodi iliegemezwa?

Jibu la kweli kimsingi ni jeuri ya kitaasisi. Kitaalam, Programu mpya ya Ufadhili wa Muda wa Benki (BTFP) iliombwa chini ya mamlaka ya dharura ya Fed kushughulikia "hali zisizo za kawaida na zinazohitajika" kwa kusukuma mitambo yake ya uchapishaji. Lakini nyongeza hii mpya ya supu ya alfabeti ya vifaa ilisimama kwa mara ya kwanza wakati wa mgogoro wa 2008-2009 iko wazi juu.

Itaruhusu benki kukopa senti 100 kwa dola dhidi ya kitabu au thamani sawa ya matrilioni ya deni la UST na Shirika kwenye mizania yao. Bado sehemu kubwa iko chini ya maji kwa sababu ya ukweli kwamba mwishowe mavuno kwenye dhamana za mapato ya kudumu yanaruhusiwa kuwa ya kawaida. Na tofauti na mazoezi ya kawaida ya soko huria, watumiaji wa BTFP hawatalazimika hata kukusanya zaidi mikopo yao.

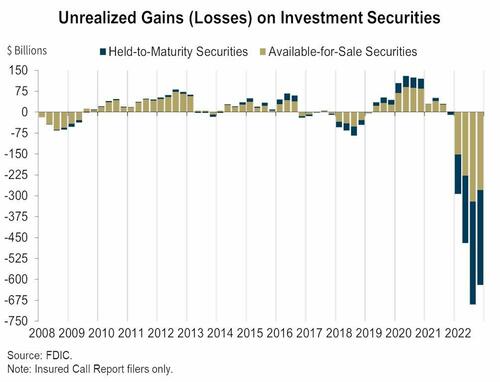

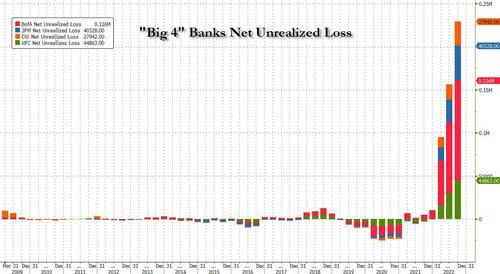

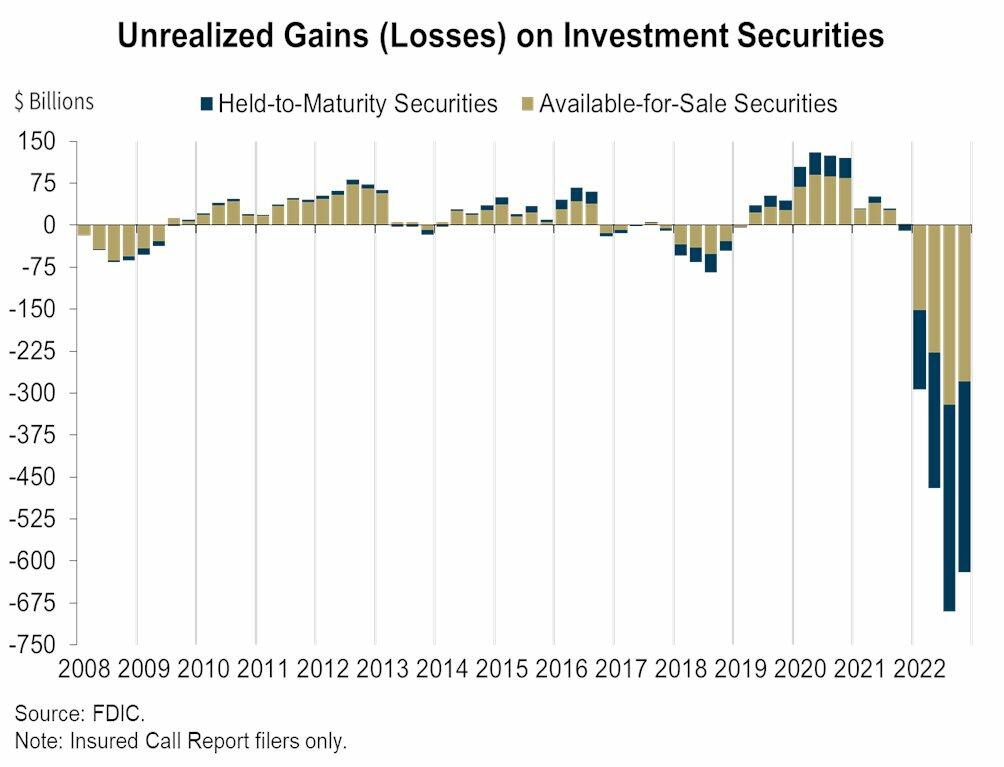

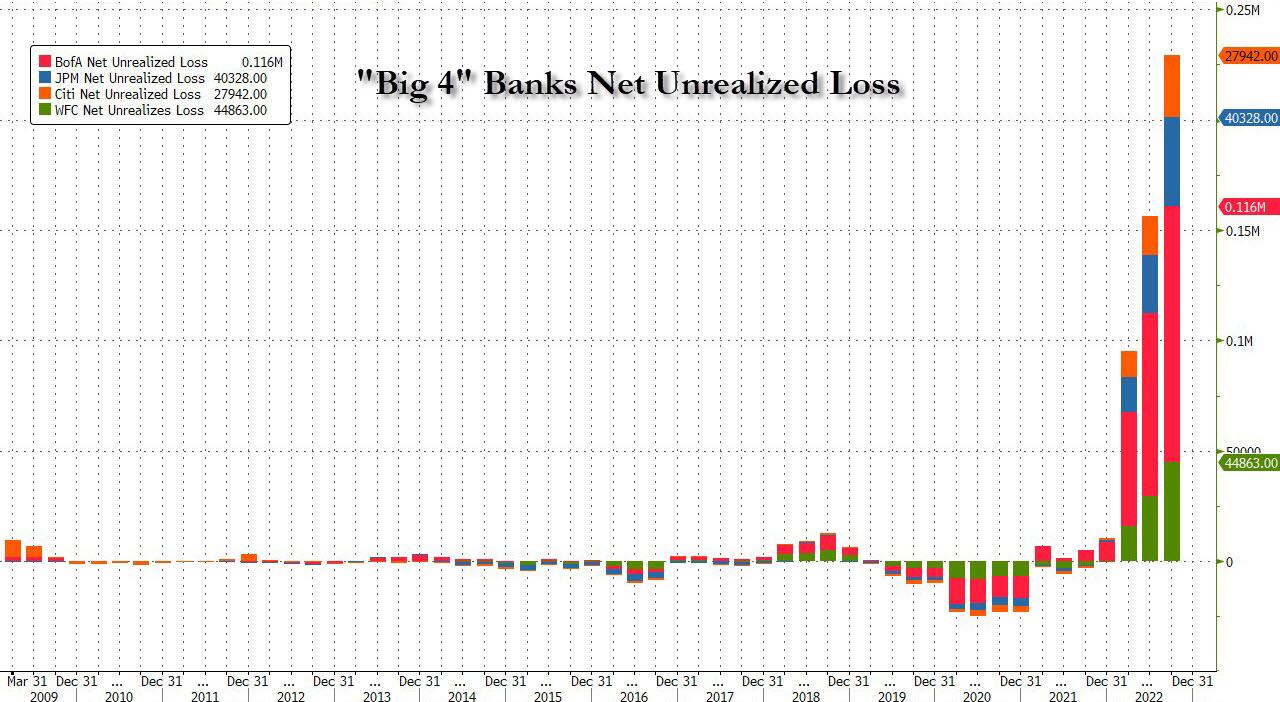

Ipasavyo, hii ni zawadi kubwa kwa benki ambayo walikuwa wamekaa juu ya baadhi $ 620 bilioni katika hasara ambazo hazijafikiwa kwa dhamana zote (zote Zinapatikana kwa Kuuzwa na Kudumishwa hadi Kukomaa) mwishoni mwa mwaka jana, kulingana na Federal Deposit Insurance Corp. Pia ina maana kwamba ni benki 4 tu kubwa—kama inavyoonyeshwa kwenye chati ya pili hapa chini—ndizo. kupata dhamana ya dola bilioni 210.

Bila kusema, mpango huu wote umejaa unafiki, uzembe na uwongo. Kama QTR ilisema asubuhi hii:

Fed inapambana na hofu kwa hofu zaidi. Wakati ambapo Mwenyekiti Jerome Powell alilenga kukandamiza mfumuko wa bei na mkao kana kwamba hakuna kitu kinachoweza kubadilisha sera ya Fed, amekunjamana kama suti ya bei nafuu kwani hasara ya kwanza (ya nyingi zijazo) itatokea katika mali ya takataka yenye povu na inayostahili zaidi.. Benki ya Silicon Valley ilikuwa ncha ya mkuki wa uwekezaji mbaya, na Fed inafanya kazi kama JP Morgan yuko hatarini.

Katika muktadha huu tunaweza pia kuanza na Janet Yellen, ambaye kila mara anaonekana kuning'inia karibu na kikapu wakati Wakenesia wenye moyo mkunjufu wanaovuja damu wanapoamua kuwa ni wakati wa kuwaokoa wavulana wakubwa kwa manufaa yanayodaiwa ya watu wa kawaida. Kwa hivyo, kwenye maonyesho ya adhuhuri jana alikuwa akiapa kwamba kwa heshima na dhamana, "Hatufanyi hivyo tena".

Hata hivyo saa sita baadaye alifanya hivyo hasa. Tena.

Kwa hivyo juu ya kitu pekee unachoweza kusema juu ya kichwa hiki cha kondoo ni kwamba labda ana umakini wa mjukuu wetu wa miaka 3!

Lakini kinachokasirisha sana ni mazungumzo ya kusikitisha ambayo tayari yanatoka Washington. Kwa mfano, madai kwamba haitawagharimu walipa kodi ni upuuzi mtupu. FDIC ina mamlaka ya kuongeza malipo ya bima juu juu kwenye enchilada nzima ya pesa za umma--ya amana zilizotajwa hapo juu za $18 trilioni.

Kwa hivyo hiyo ni kodi, watu!

Kadhalika, wanahisa wa benki hizi zilizokufa hawapatiwi dhamana, inadaiwa. Kweli, hakuna jipya kuhusu hilo—wala wanahisa wa zamani wa Lehman, Bear Stearns, na WaMu mnamo 2008-2009.

Lakini hilo halijawahi kuwa tatizo. Shida ni hatari ya kijamii kwa sababu husababisha tabia ya kutojali katika siku zijazo. Na sasa kwa busara zake Washington imechukua hatari ya kutoroka kwa amana kutoka kwa meza kabisa kwa mfumo mzima wa benki wa Amerika.

Hii ina maana, kwa kweli, kwamba leseni ya Fed ya Dodd-Frank kwa taasisi 30 za SIFI ya "faida" ghushi sasa imeongezwa kwa zaidi ya taasisi za kifedha 5,000 za Marekani.

Na tunamaanisha leseni ya kughushi mapato halisi. Kwa mfano, kwa sababu amana zisizo na bima za JP Morgan zimehakikishwa ipasavyo na mpango wa SIFI, wastani wa gharama yake ya amana kufikia mwaka wa Fedha wa 2022 ilikuwa—isubiri—kidogo. 1.0 asilimia!

Hiyo ni kusema, kati ya ukandamizaji mkubwa wa Fed wa viwango vya riba na ujamaa wa SIFI wa hatari ya amana kwa wateja wa SIFI, JPM amegundua. $ 258 bilioni ya mapato halisi katika kipindi cha miaka minane tu iliyopita. Bila shaka, wakati gharama ya uzalishaji ni karibu na sifuri, haihitaji hata mtaalamu anayedaiwa kama Jamie Dimon kuzalisha tsunami ya kiasi halisi, mapato halisi, na faida inayoongezeka ya chaguo la hisa kwa watendaji wakuu.

Imesemwa tofauti, ajali za treni kama SVB sio tofauti. Ni matokeo yanayotarajiwa (hatimaye) wakati wawekaji amana hawana wasiwasi kuhusu mkondo hatari wa mavuno na usuluhishi wa hatari ya mikopo ambao unachezwa na wasimamizi wa benki kwenye upande wa mali wa leja.

Hakika, hakuna tumaini la nidhamu ya soko huria na utulivu katika taasisi za fedha hadi wenye amana waweke hatarini kabisa kwa hasara. Na kwa kadiri tunavyohusika, hiyo inajumuisha wanawake wenye nywele za buluu wanaodaiwa kulindwa na kikomo cha bima cha mara moja na cha zamani cha $250,000.

Kwa kifupi, ikiwa unataka kulipua mfumo wa benki, kila kinachojulikana kama "udhibiti wa busara" ulimwenguni hautafanya mabadiliko yoyote, kama tulivyojifunza mwishoni mwa wiki, ikiwa waweka amana wamelala kwenye swichi au kuhamasishwa na. hatari ya milele ya kimaadili inayohusishwa katika ujamaa wa hatari kwa wenye amana.

Na ikiwa basi utafanya amana za kijamii kuwa za bei nafuu kwa kuendesha mitambo ya uchapishaji ya benki kuu nyekundu kwa miaka nenda rudi, ni mwaliko kwa kila mpangaji fedha wa kila siku na suti tupu kote nchini ili kukuza salio la benki kama Topsy na kuchapisha. faida iliyopatikana kwa njia mbaya nyuma ya amana potofu.

Kwa kutaka shaka, jua tu hili. Mjumbe wa bodi ya Benki ya Sahihi, ambayo ilianza vibaya siku ya Jumapili, alikuwa Bw. Prudential Regulation mwenyewe, Mbunge wa zamani Barney Frank. Mtaalamu huyu aliandika sheria kumaliza mizozo na mapungufu yote ya benki lakini inaonekana hakuona hata mmoja akifanya kazi chini ya pua yake mwenyewe.

Tutashughulikia suala hilo kuhusiana na benki za sasa zilizo katika mgogoro katika Sehemu ya 2, lakini inatosha hapa kuzingatia taarifa ya kutisha zaidi ya siku hii—-hii kutoka kwa Sleepy Joe.

"Nimejitolea kabisa kuwawajibisha wale wote waliohusika na fujo hii".

Naam, katika kesi hiyo wapumbavu 12 ambao wanajumuisha FOMC walikuwa na wakili bora zaidi kwa sababu fujo hii yote huanza na kustawi kwa uharibifu wao wa utaratibu wa viwango vya riba vya uaminifu katika miaka kumi iliyopita na zaidi.

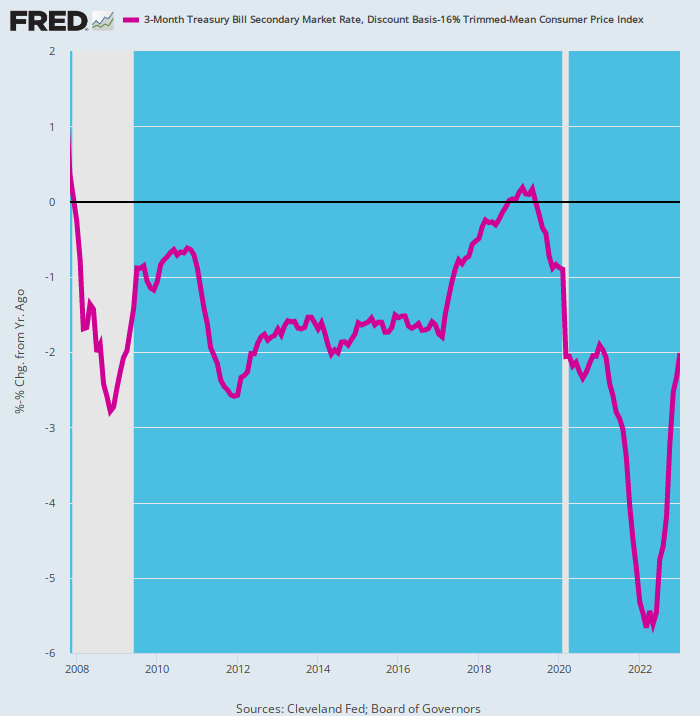

Hakika, ikiwa ulikuwa makini sana uliona SVB ikija kwa maili ya nchi. Hiki ndicho kiwango halisi cha riba cha amana za benki kilichoimarishwa na Fed tangu mwaka wa 2007. Ilikuwa karibu na mwaliko wa uhalifu kwa wasimamizi kuiba benki na wawekaji wake - wengi wao.

Baada ya yote, wakati tu 8 kati ya miezi 192 iliyopita je, muswada wa siku 90 wa Hazina ya Marekani ulipata mavuno chanya baada ya mfumuko wa bei, ambao tunapima hapa kama kiwango cha mabadiliko cha miezi 12 katika CPI yetu ya kuaminika ya 16% iliyopunguzwa.

Na tunatumia muswada wa siku 90 kwa sababu unabeba kiwango cha soko huria kama ukweli kama ilivyo kwenye masoko ya fedha ya muda mfupi; inaathiriwa sana na imewekwa kwa ufanisi na kigingi cha Fed cha kiwango cha fedha za Fed; na ni toleo la ukarimu la bora zaidi ambalo akiba za benki na wawekaji wa CD wangeweza kutarajia katika miaka 15 iliyopita.

Bila kusema, ulikuwa pia mwaliko kwa mwendeshaji yeyote wa benki ambaye angeweza kuficha kioo ili kuwaibia wateja wao kihalali, huku akichapisha mamia ya mabilioni ya mapato ya udanganyifu. Kwa upande mwingine, "mapato" haya ya ajabu yalisababisha bei za hisa za benki kupanda na chaguzi kuu za hisa kulipuka kwa thamani.

Kwa mfano, Silvergate ilipofeli mapema wiki, kijana huyu wa SVB alitaka kuona kiwango cha soko chake kikipanda kwa 18X katika miezi 13 inayoishia Novemba 2021—-kutoka $335 milioni hadi $6 bilioni. Na kisha poof, ilikuwa imekwenda kwa sababu hiyo hiyo SVB kugonga ukuta siku chache baadaye: Yaani, ilikuwa upumbavu usuluhishi wa pinda mavuno Curve ambayo ilikuwa kazi ya mikono ya kutupwa kupokezana ya nincompoops 12 ambao wanaunda Fed's FOMC.

Kwa kulia kwa sauti kubwa, angalia mstari wa zambarau hapa chini. Naam zaidi ya nusu ya muda tangu usiku wa mgogoro mkubwa wa kifedha, mavuno halisi yalikuwa Asilimia 2 au chini. Na bila kuhimili ongezeko la pointi 400 katika kiwango cha lengo la Fed tangu Machi 2022, bado ni pointi 200 chini ya maji.

Hatutajibu hata maswali ya balagha kama "Watu hawa walikuwa wanafikiria nini?"

Riddick wa Keynesi waliokuwa wakiishi katika Jengo la Eccles ni dhahiri hawakuwa wakifikiria hata kidogo.

Mazao Yaliyorekebishwa ya Mfumuko wa Bei Katika Miswada ya Siku 90 ya Hazina ya Marekani, 2007-2023

Kilichotokea tangu Alhamisi, kwa kweli, ni sawa kwa kozi hiyo. Waombolezaji waliopewa jina la Silicon Valley hivi karibuni walikuwa wakihimiza uokoaji wa uokoaji wa mlango wa nyuma uliofichwa. Makampuni haya ya mitaji ya ubia ikiwa ni pamoja na Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia, na 600 zaidi - ambayo yalikuwa yamepata pesa taslimu zaidi ya $40 bilioni kutoka SVB katika muda wa saa chache siku ya Alhamisi - yalikuwa yametia saini barua hadi Jumatatu asubuhi ikieleza. "utayari" wa kufanya kazi tena na SVB chini ya umiliki mpya.

Matukio yaliyotokea kwa muda wa saa 48 zilizopita yamekatisha tamaa na kuhuzunisha sana. Katika tukio ambalo SVB walipaswa kununuliwa na kuwekewa mtaji ipasavyo,tungeunga mkono kwa dhati na kuhimiza kampuni zetu za kwingineko kufanya hivyo kuanza tena uhusiano wao wa benki pamoja nao. ”

Kweli, hapa kuna habari zinazomulika hawa wataalamu wa VC ambao labda wamekosa. Yaani, katika saa za asubuhi Alhamisi asubuhi SVB ilikuwa ikijaribu kufanya jambo hilo—-kuchangisha dola bilioni 2.6 za mtaji mpya kuziba shimo kubwa la dola bilioni 1.8 kwenye karatasi yake ya usawa ambayo inadaiwa ilionekana kutoka nje ya bluu wakati ililazimishwa kuuza $ 21. bilioni nzuri kama dhahabu ya Hazina ya Marekani na dhamana za wakala zilizohakikishwa kwa thamani yao ya soko ya haki ili kufadhili utiririshaji wa amana.

Ole, kwenye soko huria jibu lilikuwa kubwa, "Hakuna kete!"

Hakuna mtu mwenye mtaji halisi aliyekuwa tayari kuweka pesa mpya kwenye shimo la puto na kwa sababu dhahiri: Benki ilikuwa na $ 120 bilioni ya dhamana za madeni yaliyoidhinishwa kufikia tarehe 31 Desemba 2022, ambayo tayari yalikuwa yamepoteza muda mwingi, na hiyo ilikuwa kabla ya kile ambacho hakika kuwa tsunami ya mauzo haijafikia soko kubwa lakini la bei bandia la UST na Shirika.

SVB pia ilikuwa na dola bilioni 71 za "mikopo" kwa VC "waanzishaji," sehemu kuu ambayo ilikuwa ya mtiririko wa pesa hasi, wakati mwingine hata mapato hasi. Na hiyo ilikuwa kabla ya kile ambacho sasa kina hakika kuwa katika msukosuko mkubwa katika ulimwengu wa kuanza kwa Silicon Valley.

Hakika, ujinga wa kufifia wa mtindo wa biashara wa SVB inaonekana haukuwa na mipaka. Sehemu nzuri ya dola bilioni 200 za amana zao za kilele zilijumuisha pesa taslimu za VC zinazoweza kuwaka. Hiyo ni, kile walichokiita "mizani ya fidia" huko nyuma katika miaka ya 1960 ambayo katika mfano huu ilitokana na ongezeko la mtaji wa VC kwa hesabu za juu zaidi na mapato kutoka kwa mikopo ya SVB.

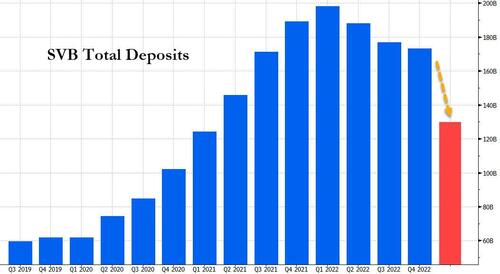

Ipasavyo, wakati wa janga wale VCs mteja na wanaoanza walitoa tani ya pesa ambayo ilisababisha kuongezeka kwa amana. SVB ilimaliza robo ya kwanza ya 2020 ikiwa na amana za zaidi ya dola bilioni 60, ambazo zilipanda hadi kufikia dola bilioni 200 kufikia mwisho wa robo ya kwanza ya 2022.

Kwa upande mwingine, SVB Financial ilinunua makumi ya mabilioni ya dola ya mali ilionekana kuwa salama, hasa Hazina za Marekani za muda mrefu na dhamana za rehani zinazoungwa mkono na serikali. Jalada la dhamana la SVB lilipanda kutoka takriban dola bilioni 27 katika robo ya kwanza ya 2020 hadi karibu dola bilioni 128 hadi mwisho wa 2021.

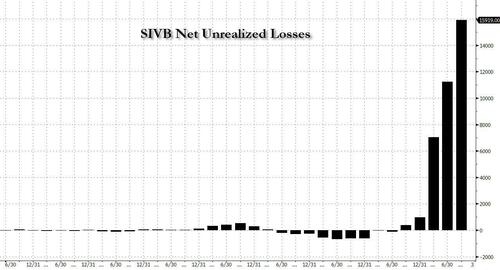

Bado salio la pesa taslimu lililodumishwa na wateja wa mwanzo lilikuwa linayeyuka kama ukungu wa asubuhi, hata kama hasara zisizotambulika za SVB kwenye jalada lake la mapato lisilobadilika lilipanda kutoka chini ya dola milioni 500 mwaka 2021 hadi karibu dola bilioni 17 kufikia mwisho wa 2022.

Ili kuwa na uhakika, hadi hivi majuzi hakuna mtu aliyejali kuhusu hasara ambazo hazijafikiwa kwenye portfolios za benki kwa sababu, sawa, hakukuwa na yoyote. Lakini mara tu viwango vya kupanda vilipoanza na bei za deni—kwa kitu chochote kutoka Hazina, hadi MBS, hadi CRE—zilipoanza kushuka, hasara ambayo haijapatikana ilianza kuongezeka. Au bora kusema, alianza slouch kuelekea hali ya kawaida.

Bila shaka, hakuna mahali jambo hili lilionekana zaidi kuliko katika mizania ya Benki ya Silicon Valley, ambapo kutokana na hasara yoyote mwaka mmoja uliopita, idadi ilipanda hadi $ 17 bilioni kama ya Q4.

Wakati huo huo, uingiaji wa amana ya SVB uligeuka kuwa utokaji wateja wake walipochoma pesa na kuacha kupata pesa mpya kutoka kwa matoleo ya umma au uchangishaji. Kuvutia amana mpya pia kuwa ghali zaidi, na viwango vinavyotakiwa na waokoaji vikiongezeka pamoja na kuongezeka kwa Fed. Amana ilishuka kutoka karibu dola bilioni 200 mwishoni mwa Machi 2022 hadi $ 173 bilioni kufikia Desemba.

Siku ya Jumatano SVB ilisema ilikuwa imeuza sehemu kubwa ya dhamana zake, zenye thamani ya dola bilioni 21 wakati wa mauzo, kwa hasara ya takriban dola bilioni 1.8 baada ya ushuru. Lakini kufuatia kutangazwa kwa hasara hizi kali za soko kwa soko Jumatano jioni, mambo yalikwenda kuzimu katika kikapu cha mkono na haraka. Jaribio la uuzaji wa hisa lilipelekea hisa kwenye volkeno, na kusababisha benki kutatiza mpango wake wa kuuza hisa karibu haraka kama ilivyotangazwa. Na makampuni ya ubia kisha wakaanza kushauri kampuni zao za kwingineko kuondoa amana kutoka kwa SVB.

Siku ya Alhamisi, wateja walijaribu kutoa dola bilioni 42 za amana - karibu robo ya jumla ya benki - kulingana na uwasilishaji wa wasimamizi wa California. Iliishiwa na pesa taslimu.

Na kama hivyo, na baada ya idadi kubwa ya "kamwe tena" kutoka kwa serikali ya Washington, uokoaji mkubwa wa wawekaji ambao hawajalipiwa bima ulifanyika hivyo. Bado maafa ya hatua hiyo ya kupiga magoti ni vigumu kutambulika.

Imechapishwa tena kutoka kwa Stockman's huduma ya kibinafsi sasa inapatikana kwenye Kijani kidogo

Imechapishwa chini ya a Ushirikiano wa ubunifu wa Commons 4.0 Leseni ya Kimataifa

Kwa machapisho mapya, tafadhali rudisha kiungo cha kisheria hadi cha asili Taasisi ya Brownstone Makala na Mwandishi.

{kind=link}

{kind=link}

{kind=link}