Ripoti ya mauzo ya rejareja ya Machi ilileta ushahidi zaidi kwamba Mpango wa Uokoaji wa Biden wa $ 1.9 trilioni wa Machi mwaka jana, ambao ulikuja juu ya $ 4 trilioni ya stimmies ambayo ilikuwa imesambazwa hapo awali, ilikuwa moja ya hatua mbaya zaidi za sera ya kifedha wakati wote.

Hata kufikia Februari 2021, akaunti za benki za kaya zilikuwa zimejaa pesa kutokana na tsunami ya stimmies hapo awali, na vile vile kulazimishwa kwa matumizi ya kawaida ya watumiaji katika mikahawa iliyofungwa, baa, sinema, ukumbi wa michezo, hoteli, hoteli na mengi zaidi.

Hiyo ni kusema, uchumi wa Merika ulikuwa chini ya kile kinachojulikana kama Pato la Taifa linalowezekana kutokana na serikali iliyoamuru upunguzaji wa upande wa usambazaji, sio "hitaji" dhaifu na linalowezekana. Ipasavyo, usambazaji mkubwa wa deni uliochochewa wa awamu ya tatu ya vitu vya bure ulikuwa ni majani ambayo yalivunja mgongo wa ngamia wa mfumuko wa bei.

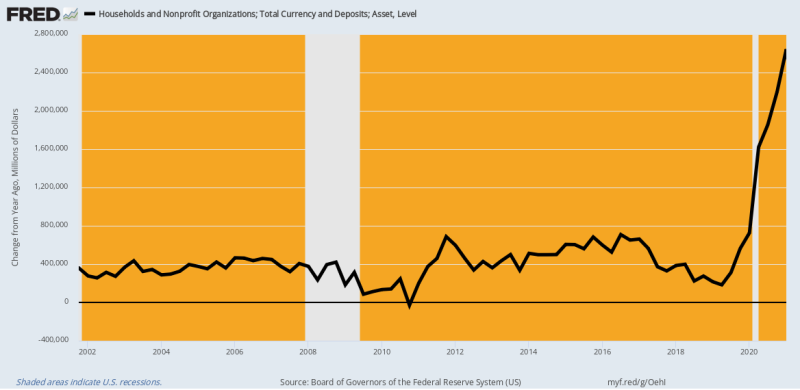

Kwa hakika, chati iliyo hapa chini ya fedha za kaya na amana za benki (kuangalia, akiba na muda) inakuambia yote waliyohitaji kujua mnamo Februari 2021. Ikilinganishwa na ukuaji wa kawaida wa Y/Y wa $400 bilioni hadi $600 bilioni, pesa taslimu na amana zilikuwa zimeongezeka. kwa $ 2.4 trilioni mwezi Februari 2021 dhidi ya mwaka uliopita.

Hiyo ni kusema, kaya zilikuwa tayari zinasongwa na pesa nyingi na rasilimali zinazoweza kutumika. Kwa hivyo kwa nini ulimwenguni Dems (na Warepublican wengi pia) walifikiria $1400 nyingine kwa kila mtu katika stimmies na mamia ya mabilioni ya SBA kutembea kuzunguka pesa ilikuwa kwa njia yoyote ile?

Jibu, bila shaka, ni kwamba mwafaka wa Washington/Wall Street haujui chochote isipokuwa "mahitaji". Ukweli ulipiga kelele kinyume chake, kwa kweli, ikimaanisha kuwa msukosuko wa kiuchumi ungeweza kutatuliwa papo hapo kwa kumfukuza Dk. Fauci na Virus Doria yake kufuli, majukumu, na utisho wa Covid. Bado walimwacha Fauci kufanya kazi yake mbaya ya NPIs (afua zisizo za dawa) na kugombania kiongeza kasi cha "mahitaji".

Y/Y Mabadiliko Katika Sarafu na Amana za Kaya,2002-2021

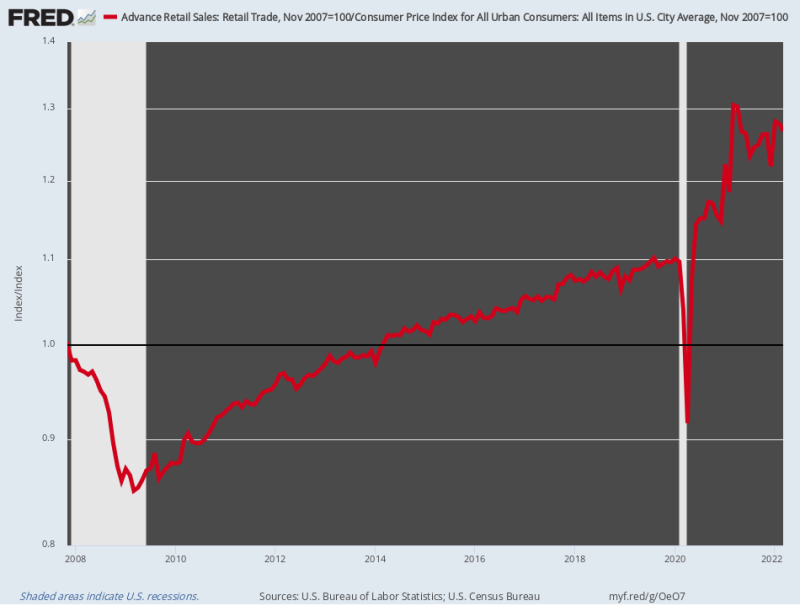

Haishangazi, mauzo ya rejareja yalianza kama roketi. Ingawa mauzo ya rejareja yaliyorekebishwa na mfumuko wa bei yalikua kwa haki 0.75% kwa mwaka kati ya kilele cha kabla ya mgogoro wa Novemba 2007 na Februari 2020, kisha waliongeza kasi kwa 17.2% kiwango cha kila mwaka hadi Machi 20021. Mlipuko huo mkubwa ulitokana na msukumo wa pamoja wa awamu tatu za stimmie zenye thamani ya $6 trilioni katika muda wa miezi 12 tu.

Kwa kweli, njia za kawaida za matumizi ya huduma zilizuiliwa sana na maagizo ya serikali - kwa hivyo pesa zote mbili zilizookolewa kutokana na kutokwenda kwenye mikahawa na baa pamoja na tsunami ya vitu vya bure kutoka Washington zilielekezwa katika ununuzi unaokua wa Amazon. bidhaa za biashara ambayo inapita katika sekta ya rejareja.

Hiyo ni kusema, kwa hekima yake Washington iliongeza kwa kiasi kikubwa kwa deni la umma ili kuwasha mahitaji ya bidhaa ambazo hazingeweza kukidhiwa na wachuuzi wa ndani wanaotegemea sana minyororo ya ugavi wa kigeni, ambayo ilikuwa inatatizwa na Covid-Lockdowns. Na yote kwa madhumuni ya kufanya Pato la Taifa lililoripotiwa kuwa juu zaidi, hata vile Doria ya Virusi iliweka sehemu kubwa zaidi ya usambazaji wa sekta ya huduma iliyobandikwa kwenye mkeka.

Kwa neno moja, mseto wa upunguzaji wa "upande wa ugavi" uliochochewa na serikali na "mahitaji" ya bidhaa zilizochochewa zaidi hauna ulinganifu wa upumbavu katika kumbukumbu za sera ya uchumi ya Washington. Ulikuwa ni mlipuko wa uharibifu katika darasa peke yake, na msingi wa mfumuko wa bei uliokimbia sasa unaosumbua umma wa Marekani.

Ole, jig sasa iko juu. Mauzo ya rejareja yaliyorekebishwa mwezi Machi yalikuwa kweli 2.9% chini kiwango chao cha mwaka uliopita na inaonekana kuelekea katika mwelekeo unaozidi kuelekea kusini huku mapato halisi yakipungua na bei kwenye rafu zikiendelea kupanda.

Kielezo cha Mauzo ya Rejareja yaliyorekebishwa na Mfumuko wa Bei, 2007-2022

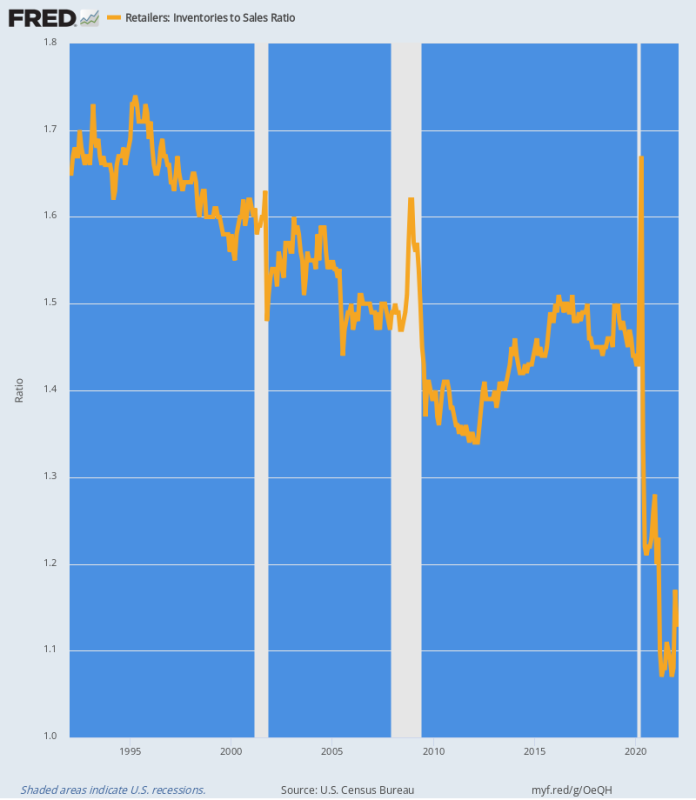

Kutengana kwa mnyororo wa usambazaji unaotokana na wazimu wa stimmy wa Washington ni dhahiri katika uwiano wa hesabu na mauzo wa sekta ya rejareja. Kimsingi, tsunami ya mahitaji ya bidhaa za bidhaa iliondoa orodha kutoka kwa mfumo kama kimbunga kinachopitia bustani ya trela.

Kama inavyoonyeshwa kwenye chati iliyo hapa chini, uwiano wa kihistoria wa hesabu-kwa-mauzo ulikuwa katika masafa ya 1.4X hadi 1.7X. Lakini kati ya Machi 2020 na Juni 2020, karibu $ 84 bilioni ya orodha ya rejareja walikuwa sucked nje ya mfumo, kupunguza 13%.

Wakati huo huo, mauzo ya rejareja yalikuwa yakielekea mbinguni, kumaanisha kuwa uwiano wa hesabu na mauzo ulishuka hadi katika hali fiche. Kufikia Aprili 2021 uwiano ulipungua kwa kiwango ambacho hakijawahi kuonekana 1.07X na katika mwezi wa karibuni (Februari) bado alisimama katika Ultra-chini 1.13X.

Chati iliyo hapa chini ndiyo msingi wa mlipuko wa sasa wa mfumuko wa bei. Ni sheria ya soko kwamba wakati hakuna kitu kwenye rafu au kwenye ghala, bei hupanda ili kusafisha deki na kushawishi ununuzi wa usambazaji mpya. Kwa hivyo hadi uwiano wa kihistoria unapatikana, bei za rejareja haziwezekani kutengemaa.

Uwiano wa Mali ya Uuzaji wa Rejareja, 1992-2022

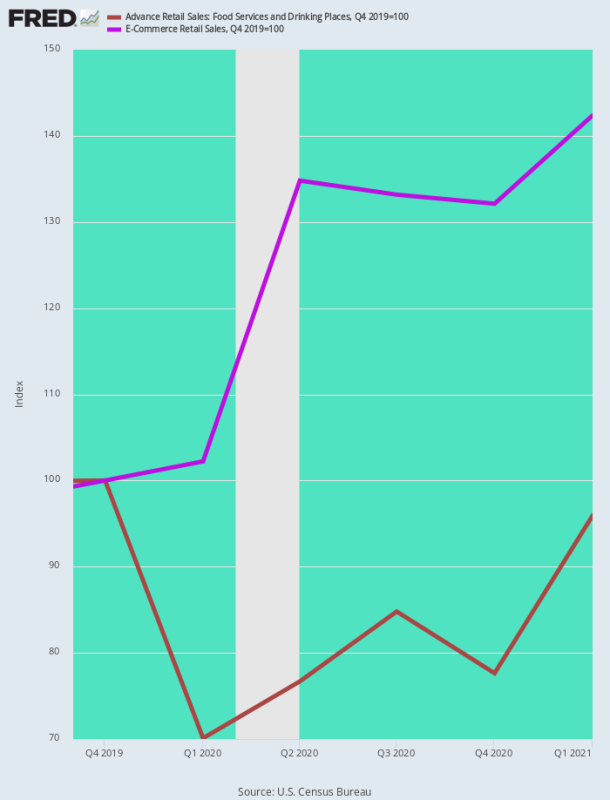

Njia nyingine ya kuangalia ongezeko la mfumuko wa bei katika bidhaa za bidhaa ni kulinganisha mauzo ya mikahawa, shughuli muhimu ya makutano ya kijamii ambayo ilizimwa na Doria ya Virusi, na mauzo ya e-Commerce, mahali pa kwenda kwa matumizi ya watumiaji wakati wa Covid.

Haishangazi, kufikia Q1 2021 mauzo ya e-Commerce yalikuwa yameongezeka 42.4% kutoka kiwango chao cha kabla ya Covid-4 (Q2019 20), wakati mauzo ya mikahawa yalikuwa yamepungua kwa 30-5% wakati wa siku za mwanzo za kufuli na bado walikuwa karibu 1% chini ya kiwango cha kabla ya Covid hadi mwisho wa Q2021 XNUMX.

Kwa kweli, matumizi ya watumiaji yalipotoshwa kama pretzel kutokana na sera zilizochochewa na Washington ambazo zilikuwa—

- Kupambana na ukuaji kwa upande wa usambazaji wa huduma;

- Pro-matumizi kwa upande wa mahitaji ya bidhaa za bidhaa.

Matokeo yake, bila shaka, yalikuwa ni kuongezeka mara moja kwa mfumuko wa bei kwa upande wa bidhaa, hata kama bei za huduma zilipungua hapo awali.

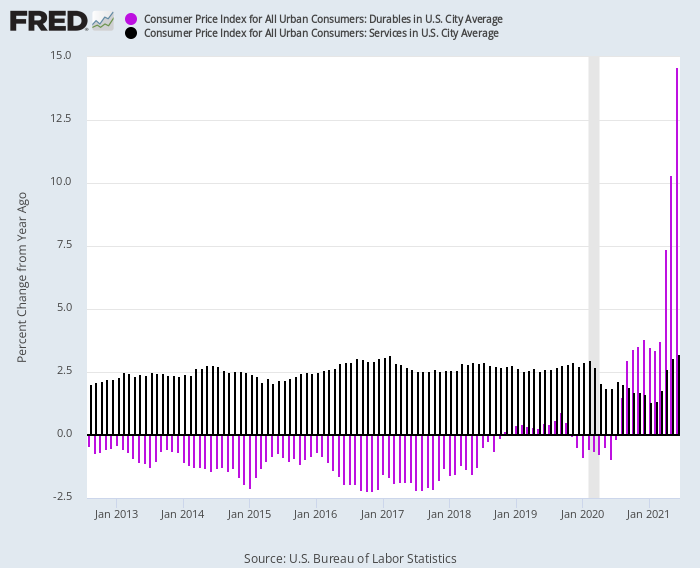

Ugeuzi huu umeonyeshwa kwa kasi katika chati iliyo hapa chini. Kuanzia 2012 hadi Februari 2020, CPI ya bidhaa za kudumu iliwekwa mara kwa mara katika viwango hasi vya Y/Y katika safu ya 1-2% (paa za zambarau), huku CPI ya huduma (paa nyeusi) ikiingia mara kwa mara katika +2.5% Y/ Safu ya Y.

Lakini baada ya Covid-Lockdowns kugonga, fahirisi ziligeuza mwelekeo:

- Kielezo cha Bei ya Huduma za Y/Y: Ilipungua hadi 1.3% kufikia Januari 2021 kwa sababu ya mkazo mkali wa shughuli;

- Kielezo cha Bei ya Bidhaa Zinazodumu ya Y/Y: Iliongezeka hadi kufikia faida za tarakimu mbili kufikia katikati ya 2021 kutokana na ongezeko kubwa la mahitaji;

Mabadiliko ya Y/Y katika CPI kwa Bidhaa Zinazodumu Dhidi ya Huduma, 2012-2021

Njia ambayo tofauti hii ya bidhaa na huduma inavyotafsiriwa kuwa mfumuko wa bei wa mishahara ya daraja la pili pia ni muhimu. Kwa kweli, Wachina na wafanyikazi wengine wa kigeni walipata upungufu kutokana na kuongezeka kwa mahitaji ya bidhaa, wakati wafanyikazi wa nyumbani wenye mishahara ya chini walifurahishwa na ukuaji wa mishahara wa tarakimu mbili.

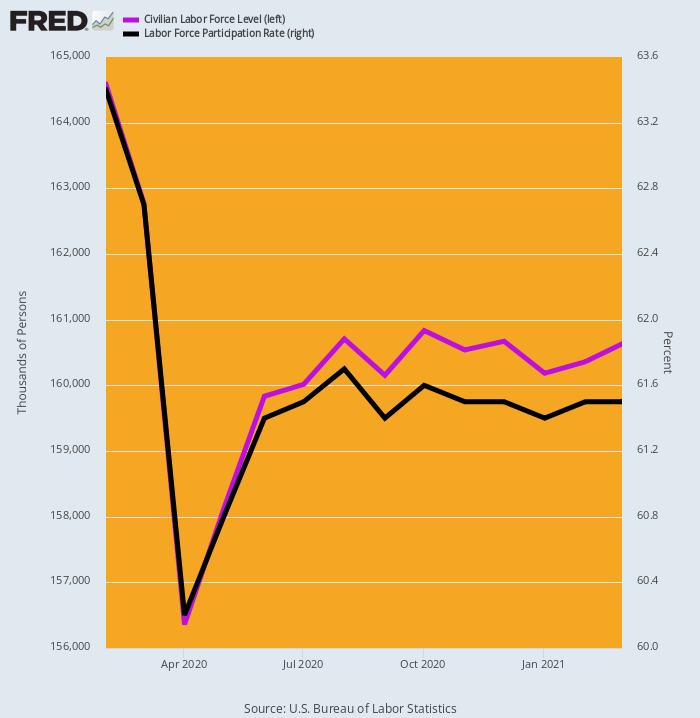

Sababu inayoonekana kuchangia ilikuwa athari ya vitu vya bure vya Washington kwenye usambazaji wa wafanyikazi. Kama inavyoonyeshwa hapa chini, BLS ilipima nguvu ya wafanyikazi ilipungua na wafanyikazi milioni 8.2 au 5% mnamo Aprili 2020 na kisha ikapona polepole na kwa kiasi kwamba kufikia wakati wa stimmy ya tatu mnamo Machi 2021 bado ilikuwa karibu milioni 4 chini ya kabla ya Covid. kiwango.

Ikionyeshwa kulingana na kile kinachoitwa kiwango cha ushiriki wa nguvu kazi, kiwango cha 63.4% cha Februari 2020 kilikuwa bado 61.5% kufikia Machi 2021.

Bila kusema, wengi wa kupungua kwa nguvu ya kazi kulitokea katika mwisho wa mshahara wa chini wa soko la ajira. Huko Washington ya $600 kwa wiki kima cha chini cha bima ya ukosefu wa ajira pamoja na awamu tatu za malipo ya kichocheo yalifikia mapato ya kila mwaka ya $ 45,000--zaidi ya viwango vinavyopatikana katika sekta ya Burudani na Ukarimu, kwa mfano.

Mabadiliko katika Kiwango cha Wafanyakazi wa Raia na Kiwango cha Ushiriki, Februari 2020-Machi 2021

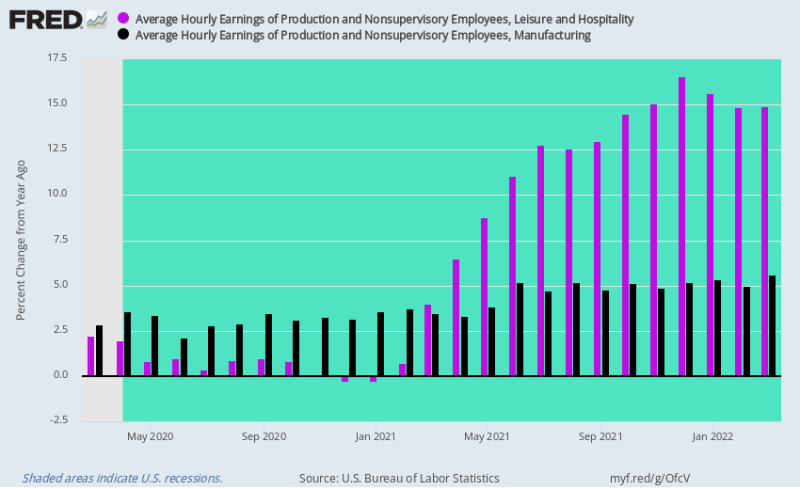

Sekta ya huduma ya uchumi wa Marekani ilipofunguliwa tena hatua kwa hatua mwaka wa 2021, viwango vya mishahara katika sekta ya Burudani na Ukarimu vilipuuzwa na hali ya wasiwasi maradufu. Baada ya mdororo wa mgahawa wa 2020, mahitaji yalirudi nyuma, hata kama nguvu kazi inayopatikana ilikuwa imepunguzwa.

Ipasavyo, viwango vya mishahara ya Y/Y vilipaa kama roketi, kupanda kwa 14-16% mnamo Q4 2021 wakati bima ya ukosefu wa ajira ya $600 kwa wiki na malipo ya kashfa yalipoisha.

Kinyume chake, viwango vya mishahara katika utengenezaji bidhaa, ambavyo vilikuwa vikipanda kwa takriban 2-3% kwa mwaka kabla ya Covid-Lockdowns, viliongezeka kwa wastani hadi 4-5%. Hiyo ni, bado walizuiliwa na utegemezi mkubwa wa uchumi wa Merika kwenye vyanzo vya kigeni, ingawa viwango vya mishahara na gharama za kupanda kwa kasi katika mnyororo wa usambazaji wa msingi wa Uchina zilitoa kiasi fulani cha unafuu.

Bado, jambo muhimu ni kwamba mvuto mkubwa wa ndani na mabadiliko yaliyosababishwa na Kufungiwa kwa mahitaji kutoka kwa huduma hadi kwa bidhaa yalisababisha shinikizo la mfumuko wa bei katika sekta ya huduma, hata kama usumbufu wa usambazaji wa kimataifa na kuongezeka kwa bidhaa kulisababisha uagizaji wa kishindo. mfumuko wa bei katika sekta ya bidhaa za bidhaa.

Ilikuwa kwa ufanisi dhoruba kamili ya mfumuko wa bei.

Mabadiliko ya Y/Y Katika Mapato ya Kila Saa, Burudani na Ukarimu dhidi ya Utengenezaji, Machi 2020 hadi Machi 2022

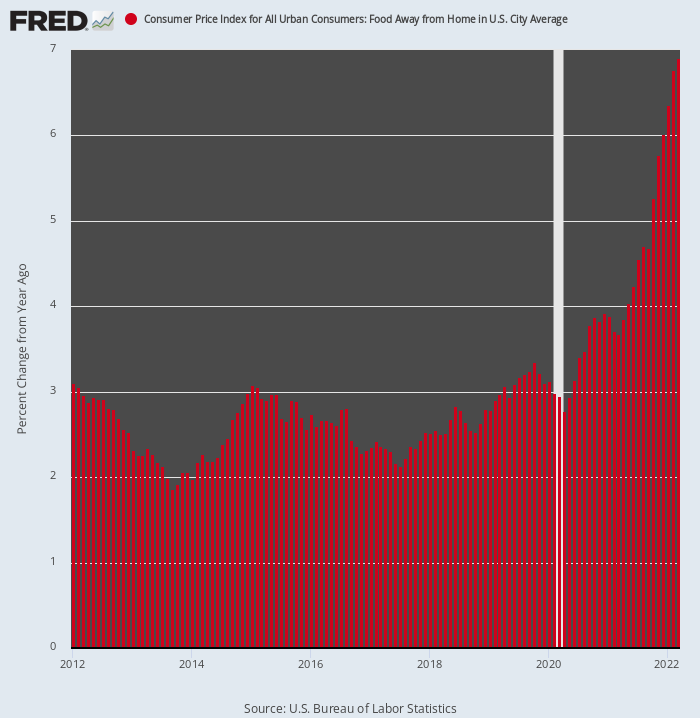

Kwa kutokuwa na shaka, hapa kuna kasi ya mfumuko wa bei katika sekta ya mikahawa, ikifuatiliwa na CPI chini ya rubri ya Chakula Mbali na Nyumbani. Ikilinganishwa na faida ya 2-3% ya Y/Y kwa miaka minane kabla ya Februari 2020, faharasa sasa inaongezeka kwa 7% kiwango cha mwaka.

Zaidi ya hayo, ni mwanzo tu wa kupanda kwake mwisho. Hiyo ni kwa sababu viambajengo viwili vikuu vya muundo wa gharama ya mgahawa—chakula na kazi—yote sasa yanapanda kwa viwango vya tarakimu mbili.

Bila kusema, mazingira yaliyo mbele yako ni tofauti sana na yale yaliyokuwepo wakati wa kile kinachoitwa enzi ya "mfuko mdogo" kabla ya 2020. Kwa kusema, sekta ambayo ilikuwa msingi wa kiwango cha mfumuko wa bei sasa inazidi kuwa roketi nyingine ya nyongeza.

Mabadiliko ya Y/Y Katika CPI ya Chakula Mbali na Nyumbani, 2012-2022

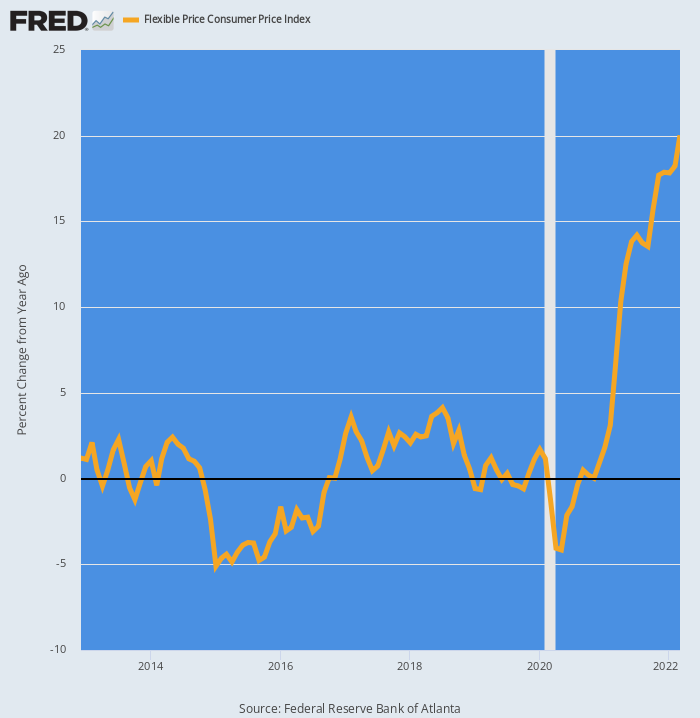

Hatimaye, ikumbukwe kwamba takwimu za CPI zinazoripotiwa huchelewesha bei katika soko halisi la dunia wakati wowote mabadiliko ya mwelekeo yanapotokea. Ili kudhihirisha hili, CPI imegawanywa katika vikapu viwili vyenye uzani tofauti sana wa vitu kulingana na kama vinachukuliwa kuwa "vyenye kunyumbulika" au "vinata."

Kwa mfano, chakula na nishati huchukuliwa kuwa rahisi kwa sababu hatimaye bei yake katika masoko ya kimataifa ya mnada. Kinyume chake, uzani wa 31% wa kodi huwekwa kwa kiasi kikubwa na huchelewesha soko kwa angalau miezi sita kutokana na muundo wa uchunguzi. Hivyo:

- CPI Nata: 71.1% ya uzani wa jumla wa CPI na usafirishaji, makazi na vitu vingine vinavyochangia 4.7%, 37.9% na 28.4% ya uzani, mtawaliwa;

- CPI inayobadilika: 28.9% ya uzani wa jumla wa CPI na magari na nishati, chakula, mavazi na vingine vinavyochangia 14.4%, 8.7%, 2.3% na 3.5% ya uzani, mtawaliwa.

Kama inavyoweza kutarajiwa, tangu Februari 2020, Flexible CPI imeongezeka kama roketi ya nyongeza. Kutoka kimsingi a 0.0% kiwango cha wastani cha ongezeko la kila mwaka kati ya 2012 na 2019, bei hizi hazijapanda 20% kwa msingi wa Y/Y.

Y/Y Change In Flexible Price CPI, 2012-2022

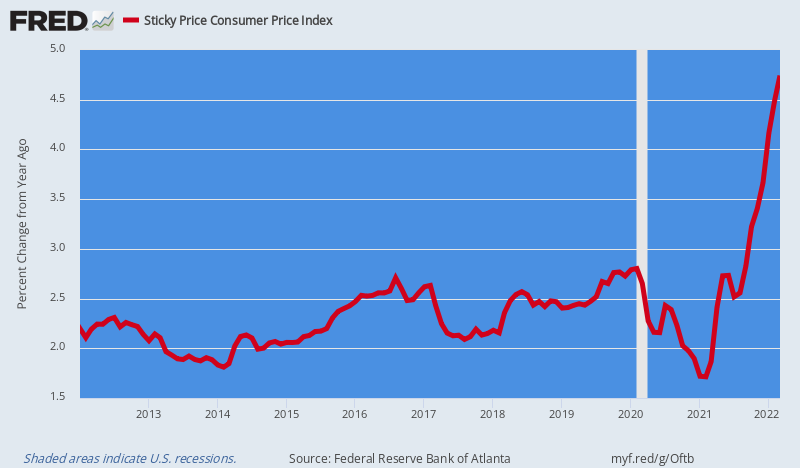

Kinyume chake, bei ya Nata ya CPI, ambayo ilikuwa na wastani wa a 2.5% Ongezeko la Y/Y kabla ya 2020, sasa limeongezeka kwa kiasi 4.5% kwa msingi wa Y/Y.

Lakini hapa ni jambo. Vipengele vya "nata" vya CPI polepole vitaambukizwa na mishahara ya mfumuko wa bei, bei za pembejeo na gharama za ziada ambazo sasa zinaongezeka kupitia mzunguko wa ugavi - kodi, huduma na huduma za afya zikiwa mifano inayoongoza.

Mbaya zaidi, Fed's ina fimbo dhaifu ya kupambana na mfumuko wa bei, na ambayo inasita kutumia kwa kuhofia kwamba itapunguza uchumi mkuu. Tunarejelea viwango vya riba, bila shaka, na nyongeza ya $87 trilioni ya deni la umma na la kibinafsi ambalo linaelea juu ya uchumi kama vile Upanga wa kifedha wa Damocles.

Deni liliwezeshwa na miongo kadhaa ya kusukuma pesa bila kujali, lakini sasa ndivyo ilivyo: Yaani, kizuizi kinachoonekana kwa hatua kali na kubwa ya Fed ya kupambana na mfumuko wa bei.

Zaidi ya hayo, hii ya mwisho, kwa upande wake, ina maana kwamba nguvu ya mfumuko wa bei iliyopandikizwa wakati wa Enzi ya Covid na sasa inachochewa sana na Vita vya Vikwazo vya Washington kwenye biashara ya bidhaa za ulimwengu katika Bahari Nyeusi, itajumuishwa tu katika robo za mbele.

Mabadiliko ya Y/Y Katika CPI ya Bei Inata, 2012-2022

Wakati huo huo, wapanda farasi wa Washington hawaji kuwaokoa. Kwa kweli, utawala wa Marekani unakaribia kuwa na ugumu wa kutua mwezi Novemba wakati Dems wana uwezekano wa kuondolewa ofisini, na kuacha kupooza kwa muda wa miaka miwili ijayo, hata kama kushuka kwa kasi kunazidi na mzozo wa kimataifa uliosababishwa na Vita vya Ukraine haupatikani jambo la kujenga. matokeo.

Hakika, kama Bill King alivyosema katika ujumbe wake wa asubuhi, Biden anazama bila kuonekana katika kura za maoni. Na ukweli unabaki kuwa bila uongozi thabiti wa rais, mfumo wetu wa Madison wa serikali iliyogawanyika haufanyi kazi.

Kwa kawaida, hilo ni jambo la kustaajabisha—kuchunguza misukumo ya hali ya juu ya serikali. Lakini sasa tunahitaji hatua kali kukomesha vita, kurekebisha bajeti na mageuzi ya Fed, lakini hakuna kitu cha aina hiyo kinachowezekana kutokea chini ya hali ambayo sasa inaonyesha.

Imechapishwa chini ya a Ushirikiano wa ubunifu wa Commons 4.0 Leseni ya Kimataifa

Kwa machapisho mapya, tafadhali rudisha kiungo cha kisheria hadi cha asili Taasisi ya Brownstone Makala na Mwandishi.