Mambo yanaanza kwenda kushoto na kulia—asilimia 43 ya jana ya Snap Inc. (SNAP) ikiwa miongoni mwao.

Kisha tena wakati ukomo wa soko wa kampuni unaposhuka 85% katika miezi minane, baada ya kulipuka kwa 815% katika mwaka uliopita na nusu, kuna uwezekano kwamba kitu hakiko kwenye kiwango. Katika kesi hiyo, tarehe ya kuanza ni ya kwanza kati ya watuhumiwa.

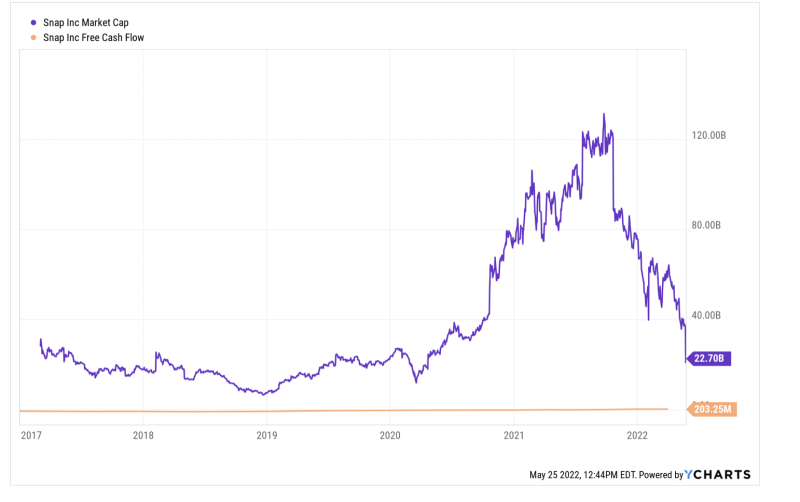

Inatokea kwamba kiwango cha soko cha SNAP kilifikia dola bilioni 14.3 mnamo Machi 2020 wakati Fed ilipoanzisha uchapishaji wake wa wazimu zaidi kuwahi kutokea. Miezi 18 tu baadaye kiwango cha soko cha SNAP kilifikia dola bilioni 131, na tunamaanisha bila sababu yoyote ya msingi.

Wakati huo mapato yake ya LTM na mtiririko wa pesa bila malipo ulisimama kwa $3.7 bilioni na $6.0 milioni, mtawalia. Hiyo ilifikia hesabu ya mapato ya 35X zaidi na isiyo na kikomo ya mtiririko wa pesa bila malipo (laini ya manjano), ambayo kampuni ilikuwa imeripoti toleo la wino mwekundu mfululizo tangu kutangazwa hadharani mwishoni mwa 2016.

Bado, ni vigumu kusema kwamba onyo la faida la kampuni na kuporomoka kwa faida jana kulileta kurejea kwa akili timamu. Kwa kweli, mtiririko wake wa bure wa pesa wa LTM uliwekwa kwa $ 203 milioni mnamo Machi, ikimaanisha kuwa katika kilele cha msimu wa kuanguka uliopita ilithaminiwa. 645X mtiririko wa sasa wa pesa usiolipishwa, na bado—moto wa jana bila kujali—unaendelea 111X.

Kwa maneno mengine, wazimu wa uchapishaji wa pesa wa Fed baada ya Machi 2020, uliotolewa kufadhili uingiliaji wa kufuli, ulipunguza usawa wowote wa busara uliobaki kwenye soko la kifedha. Kwa hivyo sasa, kwa kukosekana kwa mashini nyekundu ya kuchapisha kwenye Jengo la Eccles, wakati hesabu ambazo hazijadhibitiwa zinapoguswa na umwagaji damu wa mambo ya kawaida kama upotoshaji wa jana wa Snap Inc. unazidi kutokea mara kwa mara.

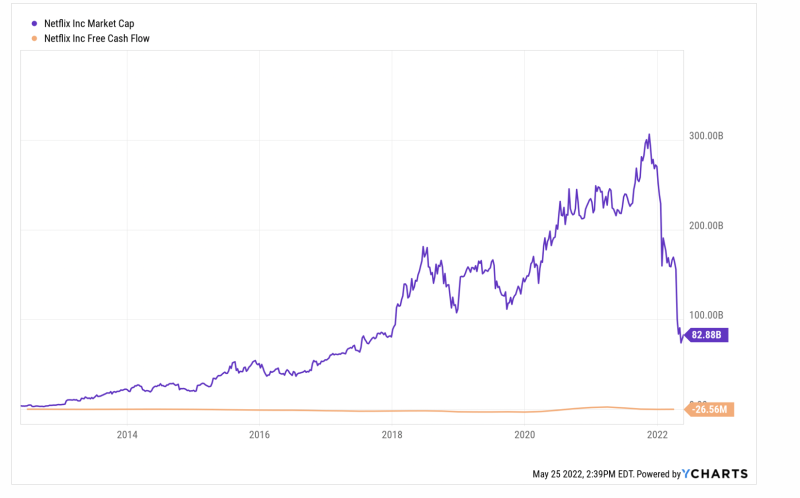

Kwa kusema, kushuka kwa hivi karibuni kwa Netflix ni kesi nyingine tu. Kiwango chake cha soko kimepungua kutoka kilele cha $ 305 bilioni Novemba iliyopita tarehe 16 hadi dola bilioni 82 kwa sasa—mporomoko wa 73%.

Jambo ni kwamba, kilele cha soko la Netflix kilikuwa wazimu kabisa. Wakati huo mtiririko wake wa pesa bila malipo wa LTM ulikuwa dola milioni 151, ikimaanisha msururu wa 202X. Hata kama utatoa deni kwa mtiririko wake bora zaidi wa pesa bila malipo wa $2.46 bilioni uliotumwa kwa kipindi cha Machi 2021 LTM, wingi uliodokezwa ulikuwa wa kipuuzi. 124X.

Kwa sasa, bila shaka, mtiririko wake wa pesa bila malipo umerejea kwenye muundo wa kihistoria wa kampuni ya wino mwekundu, unaotumwa kwenye - $ milioni 26 kwa kipindi cha Machi LTM.

Kwa hivyo bado haijulikani ikiwa hesabu ya kampuni imerekebishwa au la, lakini jambo moja ni hakika: $ 223 bilioni upotevu wa mtaji wa soko katika kipindi cha miezi sita iliyopita haukutokea katika ombwe. Hasara ya ukubwa huu na ya ghafla, inayorudiwa na alama, itaathiri tabia ya walanguzi na waendeshaji mapovu katika urefu na upana wa masoko ya fedha, na si kwa njia nzuri.

Kwa kweli, hiyo ndiyo dhambi muhimu ya wazimu wa Fed wa kusukuma pesa. Ilisababisha uvumi usio na maana juu ya njia ya kupanda, na sasa Fed imelazimishwa katika kampeni ya kupambana na mfumuko wa bei iliyochelewa, itasababisha kushuka kwa kasi na kutengana kwa njia ya kushuka.

Zaidi ya hayo, matarajio hayo si tu kwa masoko ya fedha au hisa nyekundu za go-go. Na sio tu suala la utajiri rahisi-kuja-rahisi kwenda kwenye moshi. Uchumi wa kweli utapigwa nyundo pia.

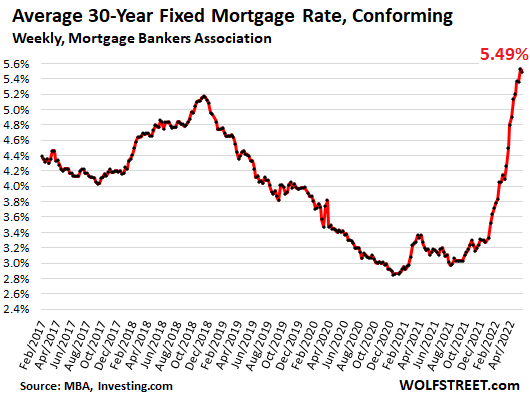

Kwa mfano, mlipuko wa hivi majuzi na kisha kuporomoka kwa kiasi katika soko la refi ya rehani ni mfano mzuri wa athari kuu za barabarani za ubadilishaji wa sera ya Fed, ambayo sasa imeongeza kiwango cha rehani cha miaka 30 kwa alama 270 za msingi.

Huko nyuma wakati upanuzi wa baada ya mzozo ulikuwa unaingia kwa jino kwa muda mrefu, kiwango cha mwenendo wa refi ya rehani ya nyumba ilikuwa wastani wa $ 171 bilioni na $ 121 bilioni kwa robo mwaka wa 2017 na 2018, mtawaliwa. Lakini kama inavyoonyeshwa katika mlolongo ulio hapa chini, wakati Fed ilipofungua spigots za pesa mnamo Septemba 2019, na kisha kwa ubaya uliofikiriwa hapo awali mnamo Machi 2020, kuzimu kulitokea.

Ikilinganishwa na kiwango cha dola bilioni 140 katika Q2 2019, shughuli ya urekebishaji wa rehani ilipiga mwezi, ikifikia kilele. $ 726 bilioni katika Q2 2021. Hiyo iliwakilisha kiwango cha takriban mara tano kiwango cha kawaida, ikimaanisha kuwa mamilioni ya mikopo ya nyumba yalifadhiliwa tena kwa kasi ya ghafla, na kwa viwango vya riba.

Kiasi cha robo ya Refi ya Rehani ya Nyumbani:

- Q2 2019:$140B;

- Q3 2019: $211B;

- Q4 2019:$366B;

- Q1 2020: $346B;

- Q2 2020: $502B;

- Q3 2020:$620B;

- Q4 2020:$694B;

- Q1 2021: $709B;

- Q2 2021: $726B;

- Q3 2021:$583B;

- Q4 2021: $498B;

- Q1 2022: $ 424B

Upande mbaya sasa unaendelea. Kiasi cha Refi kilikuwa chini kwa 42% mnamo Q1 2022 na Fed ndiyo kwanza inaanza katika kampeni yake ya kuongeza kiwango cha riba. Kwa kweli, kufikia katikati ya Machi kiwango cha fedha cha Fed bado kilikuwa sifuri.

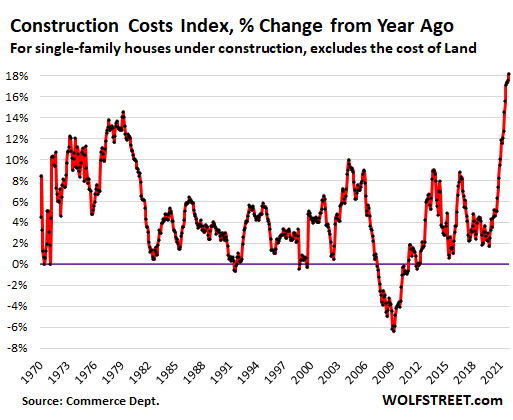

Kwenda mbele, athari za kupanda kwa viwango na kushuka kwa asili ya mikopo ya nyumba zitakuwa nyingi. Jambo moja ni kwamba ongezeko kubwa la bei ya nyumba katika miaka miwili iliyopita halitaongezeka ghafla na kwa urahisi ili kuondoa soko kwa mtindo wa kisasa kwa sababu usambazaji mpya wa nyumba unapunguzwa kwa kasi kutokana na kupanda kwa gharama za nyenzo na wafanyikazi.

Hakika, kuna mfumuko mkubwa wa bei wa upande wa ugavi katika karibu kila kitu kinachohusika katika ujenzi wa nyumba, na fahirisi ya ujenzi wa nyumba imepanda kwa 18% kutoka viwango vya mwaka uliopita, na mipaka ya moja kwa moja ya upatikanaji wa baadhi ya vitu bila kujali bei. Mwelekeo huo haubadiliki hivi karibuni na unaweza kuwa mbaya zaidi kulingana na bei ya nishati na hali ya kufuli ya Wachina.

Wakati huo huo, wale wote wanaotaka kuwa wanunuzi waliobanwa nje ya soko la umiliki watalazimika kukodisha. Wala kubana sio pembeni tu. Mnamo Aprili 2021, kwa mfano, 25% ya mauzo ya nyumba mpya yalikuwa chini ya $300,000, ikionyesha wanunuzi wa mara ya kwanza na wa kipato cha chini. Kufikia 2022, hata hivyo, ni 10% tu ya mauzo mapya ya nyumba yalikuwa chini ya $300,000.

Kuongezeka kwa kasi kwa soko la umiliki, kwa upande wake, kutaongeza kodi, ambayo tayari inapanda kwa zaidi ya 20% kwa msingi wa Y/Y kulingana na kampuni za ufuatiliaji wa kibinafsi.

Kwa kuzingatia ukweli kwamba kodi za moja kwa moja na kodi zisizo za moja kwa moja (yaani wamiliki wa kodi sawa) huchangia 32% ya uzito katika CPI, ni dhahiri kwamba kiwango cha 8.3% cha CPI hakishuki hivi karibuni. Hiyo inamaanisha kuwa Fed haitakuwa na njia ya kutoroka kutokana na kushinikiza viwango vya riba vya juu zaidi.

Vivyo hivyo, kuanguka kwa soko la refi hakutaacha watumiaji wanaodaiwa kuwa "nguvu" bila kuathiriwa. Punguzo kubwa la mara moja la gharama za huduma ya rehani iliyopachikwa katika takwimu za refi ya 2020-2021 hapo juu ilifungua spigot ya PCE sawia.

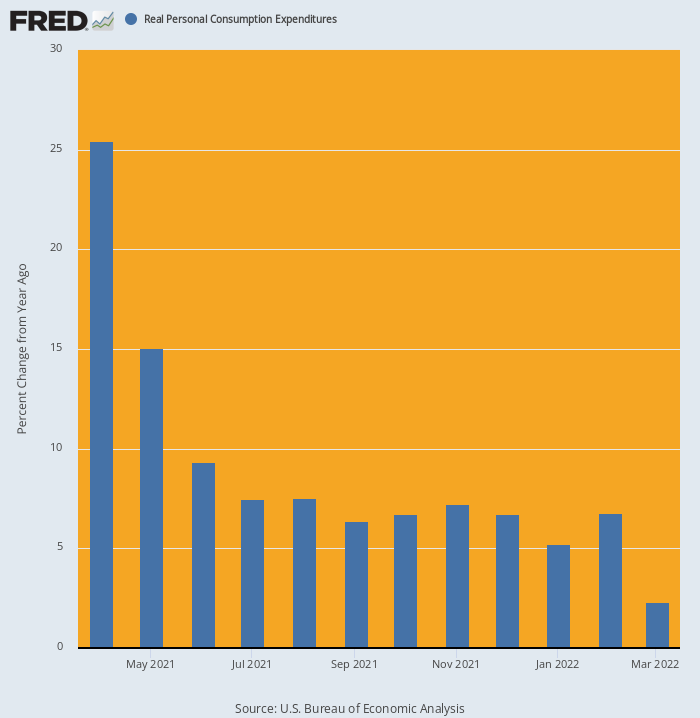

Kwa kweli, wakati athari ya refi ilijumuishwa na stimmy ya Biden ya $ 1.9 trilioni msimu uliopita wa joto, matumizi ya kaya yaliingia kwenye mzunguko wa chini wa ardhi. Ilipanda 25.4% kwa msingi wa Y/Y mwezi wa Aprili na kubakia katika viwango vya juu hadi mwisho wa mwaka.

Lakini kufikia Machi 2022 kasi ilikuwa tayari imepungua sana. Matumizi ya kaya, kwa kweli, yalikuwa tu 2.3% juu zaidi ya mwaka uliopita, na inaelekea kwa nambari hasi mwezi Aprili na kuendelea.

Mabadiliko ya Y/Y Katika PCE Halisi, Aprili 2020-Machi 2022

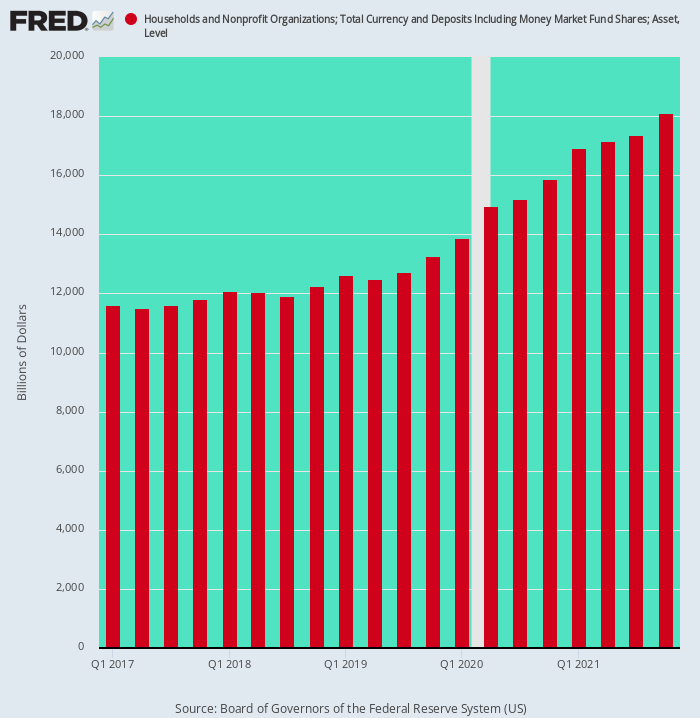

Hatimaye, inapaswa pia kuzingatiwa kuwa mkusanyiko mkubwa wa amana za fedha za kaya kutokana na stimmies na kulazimishwa kupunguzwa kwa matumizi ya pongezi za Doria ya Virusi pia lilikuwa tukio la mara moja. Kwa hivyo, katika kipindi cha miaka miwili inayoishia Q4 2019, amana za pesa za kaya zilipanda kwa $ 1.45 trilioni, ikiwakilisha kiwango cha mwenendo wa muongo uliopita.

Lakini kwa sababu ya bacchanalia ya pesa za baada ya Covid na fedha, amana za pesa ziliongezeka. $ 4.84 trilioni au kwa 3.3X kiwango cha awali cha mwenendo kati ya Q4 2019 na Q4 2021

Bila kusema, maporomoko haya ya upepo yaliongeza kwa kasi uwezo na motisha ya kutumia, lakini nyongeza hiyo chini ya "nguvu" ya watumiaji inakaribia kutoweka pia. Kwenda mbele, salio hizi zisizo za kawaida za pesa zitakuwa zikipungua, badala ya kuongezeka kwa fujo, na hivyo kutoa mlango mwingine wa mtego chini ya uchumi mkuu wa barabara.

Salio la Pesa za Kaya, Q1 2017-Q4 2021

Kwa kifupi, uchumi wa Wall Street na wa barabara kuu umevurugwa vibaya na kupotoshwa na kufuli, mkondo wa uchapishaji wa pesa wa Fed, na hali mbaya ya Washington ambayo mambo mengi "yatatokea" wakati Fed inalazimishwa kuingia. hali ya kukata tamaa ya kupambana na mfumuko wa bei.

Maana yake katika hali halisi ni kwamba idadi ya sasa ya kiuchumi, kama kikomo cha soko cha SNAP, ni jambo la leo-leo-kesho. Kioo cha nyuma, kwa kweli, ni mwongozo wa kutegemewa kwa zaidi kidogo ya yale wanahisa wa SNAP walipata jana--mwamko mbaya sana.

Imechapishwa tena kutoka kwa mwandishi ukurasa.

Imechapishwa chini ya a Ushirikiano wa ubunifu wa Commons 4.0 Leseni ya Kimataifa

Kwa machapisho mapya, tafadhali rudisha kiungo cha kisheria hadi cha asili Taasisi ya Brownstone Makala na Mwandishi.