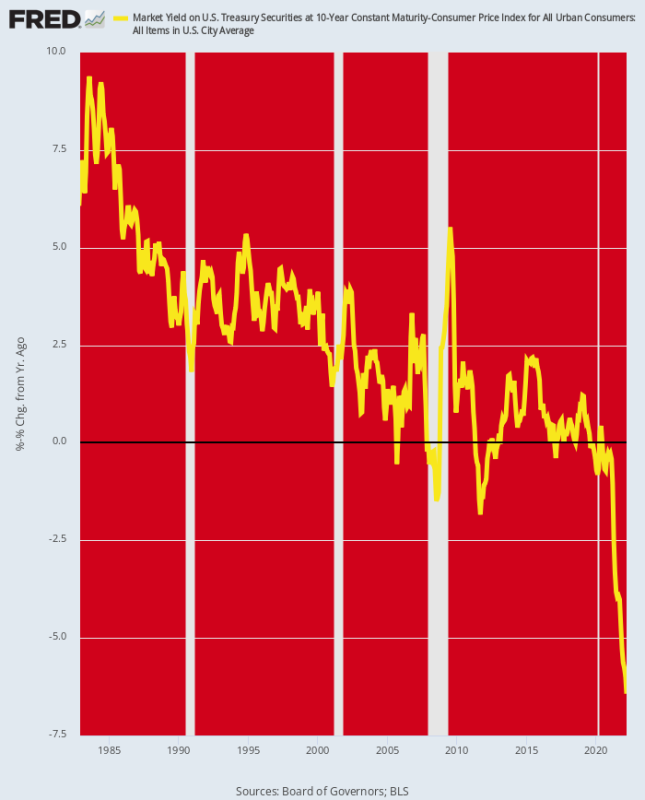

Mavuno ya UST ya miaka 10 yamevuka alama 3%. Kwa hivyo ungefikiria hii ilikuwa ishara kwamba hali ya busara inarudi kwenye biti za dhamana.

Lakini si kweli. Hiyo ni kwa sababu mfumuko wa bei unaongezeka kwa kasi zaidi kuliko viwango vya riba, kumaanisha kwamba mavuno halisi kwenye usalama kamili wa mfumo mzima wa kifedha bado yanashuka zaidi katika eneo hasi. Kwa hivyo, mwishoni mwa Machi kiwango cha mfumuko wa bei kilichorekebishwa (Y/Y CPI) kilishuka hadi -6.4% na hata kwa kupanda kwa mavuno ya kawaida tangu wakati huo bado inasimama karibu -6%.

Hapa kuna jambo, hata hivyo. Kwa miaka 40 iliyopita, Fed imekuwa ikipunguza mavuno halisi, ingawa hata wakati wa uchapishaji wa pesa wa 2009-2019, mavuno halisi yaliingia katika eneo hasi mara kwa mara na kidogo.

Lakini baada ya Fed kuondoa vituo vyote mnamo Machi 2020 na kuanza kununua $ 120 bilioni kwa mwezi wa deni la serikali, chini ilishuka kwenye shimo la dhamana. Mazao ya kweli yameingia katika eneo ambalo halijawahi kutembelewa hapo awali, ikimaanisha kuwa isipokuwa mfumko wa bei ushuke ghafla na kwa kiasi kikubwa, Fed bado iko nyuma ya mkondo.

Ukweli ni kwamba, hakuna nafasi ya kudhoofisha mfumuko wa bei ikiwa mazao halisi yatasalia kwenye kina kirefu cha eneo hasi. Hata hivyo ikiwa mavuno ya kawaida kwenye UST yatapanda hadi 5-7%, na hivyo kuingia kidogo katika eneo la mavuno halisi, kutakuwa na mauaji kwenye Wall Street kama hapo awali.

Mavuno Yaliyorekebishwa na Mfumuko wa Bei Mnamo Miaka 10 UST, 1982-2022

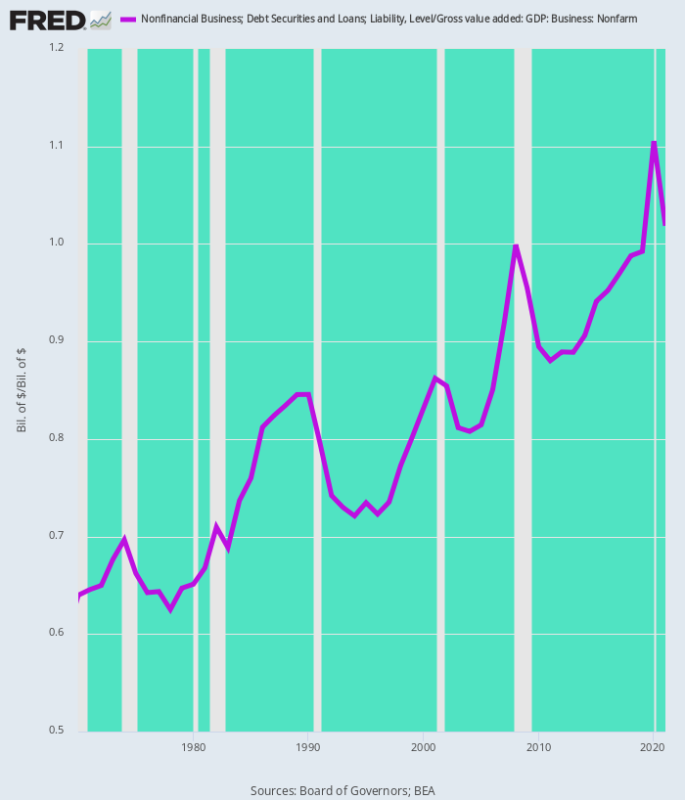

Miongoni mwa sekta nyingi ambazo zinaweza kuathiriwa ni biashara isiyo ya kifedha. Jumla ya deni katika sekta hiyo sasa iko Trilioni 18.54. Hiyo ni asilimia 83 kutoka kiwango ambacho tayari kilikuwa kizito cha $10.14 trilioni ambazo hazijalipwa kabla ya mgogoro wa kifedha wa Q4 2007 na ni 6X juu kuliko kiwango cha $3.1 trilioni ambacho kilikuwepo wakati Alan Greenspan alipochukua usukani katika Fed katikati ya 1987.

Muhimu zaidi, mzigo wa deni unaohusiana na ongezeko la thamani la sekta ya biashara isiyo ya kilimo umepanda sana kwa miongo mitano iliyopita. Hiyo ni kusema, biashara ya Amerika imekuwa na wakati mwingi.

Deni la Biashara Isiyo ya Kilimo Kama % ya Thamani ya Jumla ya Biashara Imeongezwa:

- 1970:64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

Kwa neno moja, sekta ya biashara (ya ushirika na isiyo ya ushirika kwa pamoja) inasaidiwa zaidi kuliko hapo awali. Ipasavyo, wakati viwango vya riba kwa deni la muda mara mbili na tatu wakati wa mapambano yanayokuja ya Fed na mfumuko wa bei athari kwa faida, mtiririko wa pesa na uwekezaji utakuwa mbaya sana.

Kiwango cha Biashara Isiyo ya Kifedha: Deni dhidi ya Thamani ya Jumla Imeongezwa, 1970-1921

Wala uwezekano wa ongezeko la viwango vya riba vya viwango hivi vikubwa haupaswi kupunguzwa. Hiyo ni kwa sababu kwa uthibitisho wa Fed leo, tunaingia katika mfumo mpya kabisa wa sera. Ndani ya miezi michache, Fed itakuwa kutupa $ 95 bilioni ya usambazaji kwa mwezi kwenye mashimo ya dhamana -- karibu kinyume na uondoaji wa usambazaji wa $ 120 bilioni kwa mwezi ambao ulikuwa umeenea baada ya Machi 2020.

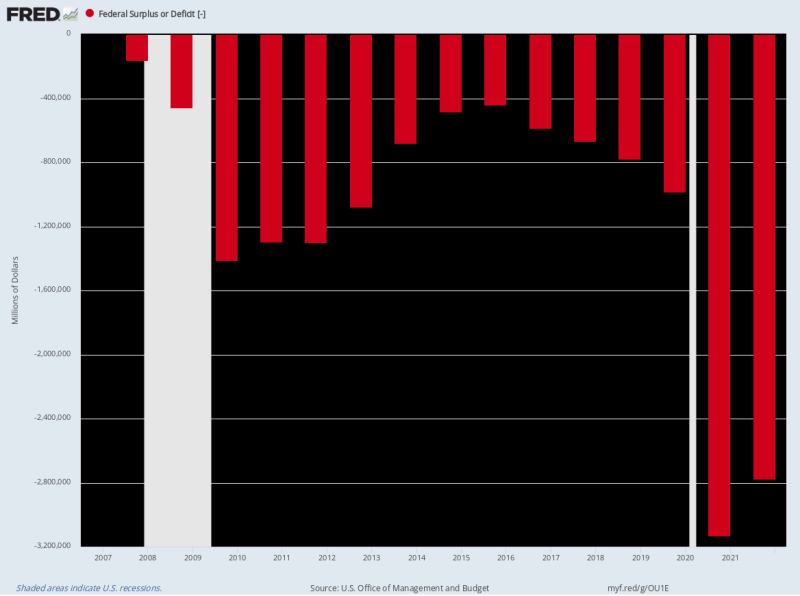

Wakati huo huo, mahitaji ya kukopa ya Shirikisho yatasalia kuwa makubwa kwa sababu nakisi ya kimuundo imeingizwa sana katika sera. Hata baada ya nakisi ya kurudi nyuma ya $3.1 trilioni na $2.8 trilioni katika FY2020-2021, wino mwekundu haujapungua kadri matumizi ya Covid yanavyopungua.

Kwa hivyo, kwa kipindi cha LTM kinachoishia Machi nakisi ya Shirikisho ilijumlisha $ 1.6 trilioni na hatuoni dalili kwamba itapungua hivi karibuni.

Kwa hakika, Hazina ya Marekani iko katika hatari ya kukamata-22 linapokuja suala la mahitaji ya kukopa yanayokuja. Hiyo ni kwa sababu gharama za huduma ya deni zitakuwa za juu zaidi kadiri viwango vya riba vitakavyoongezeka, wakati ukuaji wa mapato utaongezeka polepole kutoka viwango vya sasa kwani mhimili wa Fed hadi uimarishaji mkali unasaga uchumi na kisha kudorora.

Kwa mfano, makadirio ya sasa ya gharama ya riba ya OMB kwa Mwaka wa Fedha wa 2022 ni jumla ya $415 bilioni, ambayo inawakilisha mavuno yaliyopendekezwa ya 1.75% kwa wastani wa deni la $23.9 trilioni ambalo halijalipwa katika mwaka wa fedha. Lakini kadri deni la Hazina linavyosonga—hasa bili za T na noti za miaka 2—wastani wa gharama ya deni la umma itapanda kwa kasi.

Ifikapo mwaka wa 2024, ongezeko hilo linaweza kuwa pointi 200 kwa urahisi, kumaanisha wastani wa gharama ya huduma ya deni. 3.75% kwa dola trilioni 26 za deni lililotarajiwa kushikiliwa na umma. Kwa upande wake, hiyo ina maana $ 975 bilioni ya gharama ya kila mwaka ya riba au zaidi ya mara mbili ya makadirio ya sasa ya mwaka wa fedha.

Vilevile, OMB inakuza ukuaji wa mapato ya 4.6% mwaka ujao (FY 2023) na kushuka kwa bei ya -1.0%. Lakini tutazingatia yote mawili—hasa dhana dhabiti kwamba matumizi yatapungua wakati wa maandalizi ya uchaguzi wa rais uliojaa siku hizi.

Kwa kifupi, Mjomba Sam ana uwezekano wa kugonga dhamana na angalau $ 2 trilioni kwa mwaka katika karatasi mpya ya deni katika kipindi kijacho, hata kama Fed inatupa dola trilioni 1.2 kwa viwango vya kila mwaka, huku ikishuka chini ya mizania kwa kila mwaka. tangazo la leo.

Kinachoongeza ni kurejea kwa walinzi wa dhamana - kufufua hali ya zamani ya "msongamano-nje" wakati dhamana inajitahidi kufadhili $ 3.2 trilioni za karatasi ya deni ya serikali kwa mwaka bila msaada wowote kutoka kwa vyombo vya habari vya uchapishaji vya Fed. Katika hali hiyo, bila shaka, itakuwa biashara na wakopaji wa mikopo ya nyumba ambao watapata muda mfupi wa fimbo.

Bila shaka, permabulls ambao walikuwa unaccountably nje kununua equities mkono-juu-ngumi baada ya tangazo Fed ni busy kutengeneza udanganyifu mpya kuwashawishi wenyewe ya haiwezekani. Hiyo ni, kwamba Fed itaunda "kutua laini."

Sio katika mwezi wa Jumapili, tungesema!

Hiyo ni kwa sababu kiwango cha fedha cha msingi cha 75 cha Fed sasa, na pointi 225 za msingi kufikia mwisho wa mwaka, hakitapunguza mfumuko wa bei ambao unasukuma 9.0%. Na hasa wakati mahitaji yanapoa polepole, wakati shinikizo kubwa la mfumuko wa bei bado linaongezeka katika bidhaa, PPI na mabomba ya huduma.

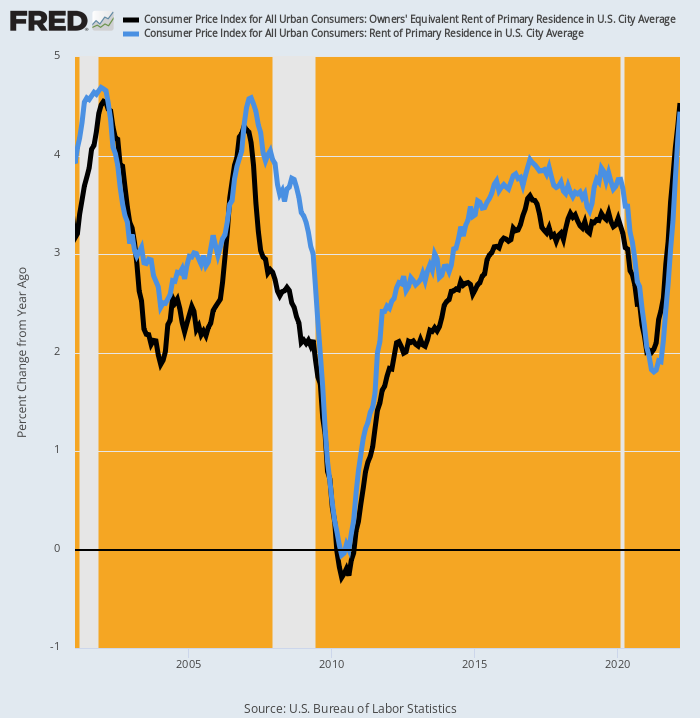

Kwa mfano, CPI imekuwa na ahueni ya muda kutokana na kupanda kwa gharama za makazi, ambayo inachangia 25% ya uzito katika fahirisi ya kichwa cha habari na 40% ya toleo dogo la chakula na nishati la CPI. Hivi majuzi Aprili 2021, kiwango cha Y/Y kilikuwa kimeshuka hadi 2.0% kwa OER (kodi sawa na mmiliki) na 1.8% kwa faharasa ya makazi kwa wapangaji wa moja kwa moja.

Lakini idadi hiyo tayari ni hadi 4.5% na 4.4%, mtawalia, wakati kupanda kwa siku zijazo kuna hakika kuwa juu zaidi kuliko vilele vya 2007 na 2001.

Mabadiliko ya Y/Y Katika CPI Kwa OER na Kukodisha Makazi ya Msingi, 2001-2022

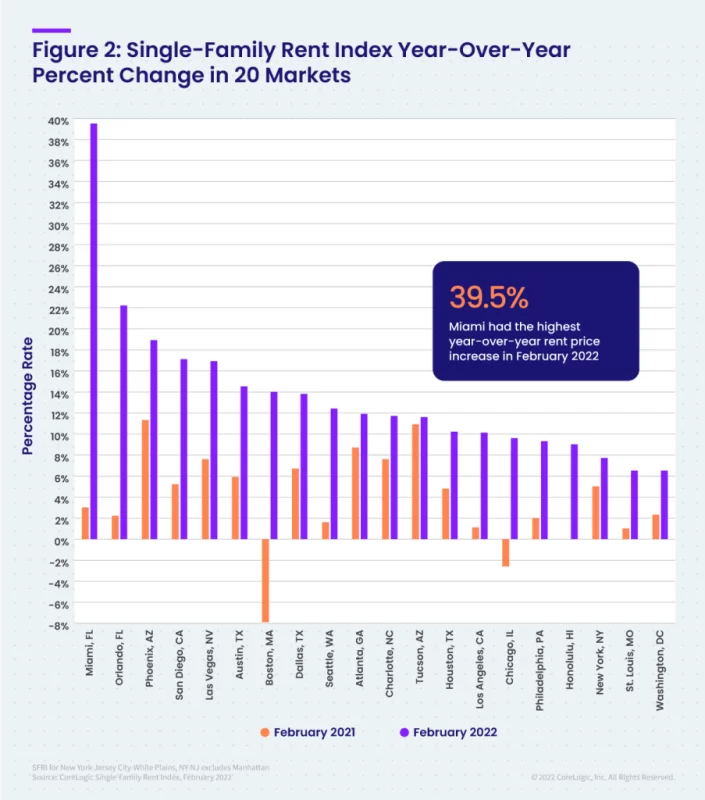

Kwa kweli, faharasa ya ukodishaji wa familia moja ya Core Logic iliongezeka kwa 12-14% wakati wa Februari na bado inaelekea juu zaidi. Na faida hizi zimekuwa sawa kwa viwango vyote vya bei.

Zaidi ya hayo, kiwango cha kupanda huacha kidogo kwa mawazo. Chati iliyo hapa chini inalinganisha ongezeko la Y/Y la Februari 2022 na lile la Februari 2021 kwa masoko 20 bora. Kwa upande wa baadhi ya maeneo ya miji mikuu, ongezeko hilo limekuwa la kiastronomia.

Mabadiliko katika Kiwango cha Ongezeko la Y/Y: Februari 2021 dhidi ya Februari 2022:

- Miami: 3.2% dhidi ya 39.5%;

- Orlando: 2.0% dhidi ya 22.2%;

- Phoenix: 11.0% dhidi ya 18.9%;

- San Diego: 5.2% dhidi ya 17.1%;

- Las Vegas: 7.7% dhidi ya 16.9%;

- Austin: 6.0% dhidi ya 14.5%;

- Boston: -8.0% dhidi ya +14.0%.

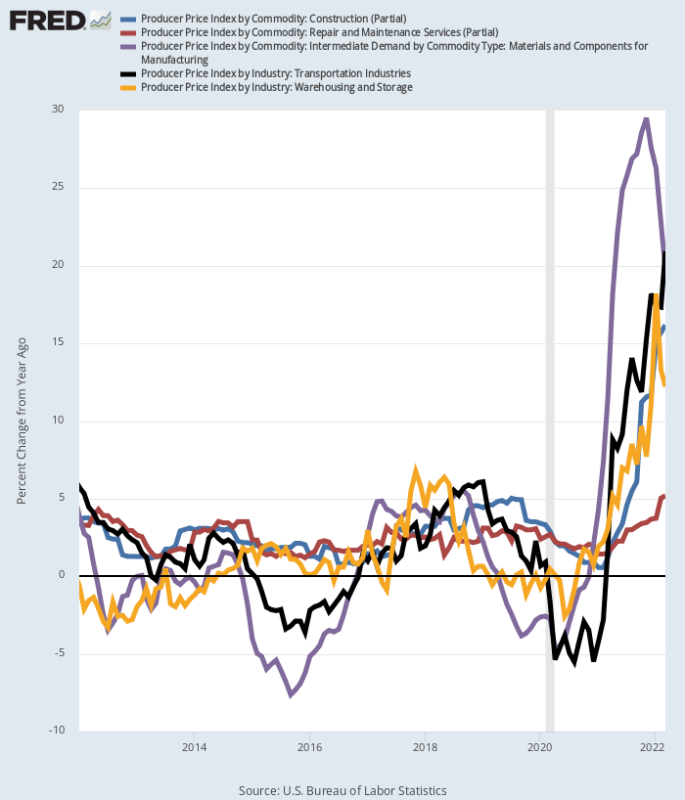

Kadhalika, katika anuwai ya tasnia kuna tsunami ya mfumuko wa bei inakuja mkondoni kupitia fahirisi ya bei ya wazalishaji. Haya hapa ni faida ya Machi ya mwaka wa 2012 na 2019, ambayo sio ya chati ikilinganishwa na viwango vya chini vya faida vilivyokuwepo kati ya XNUMX na XNUMX:

- Huduma za Usafiri wa PPI: + 20.9%;

- Vifaa vya PPI na Vipengele vya Uzalishaji: +19.7%;

- Huduma za Ujenzi wa PPI: + 16.2%;

- PPI Warehousing na Uhifadhi: +12.7%;

- Ukarabati wa PPI na Huduma za Matengenezo: +5.2%.

Faida ya Y/Y Katika Vipengee Vilivyochaguliwa vya Bei ya Mtayarishaji

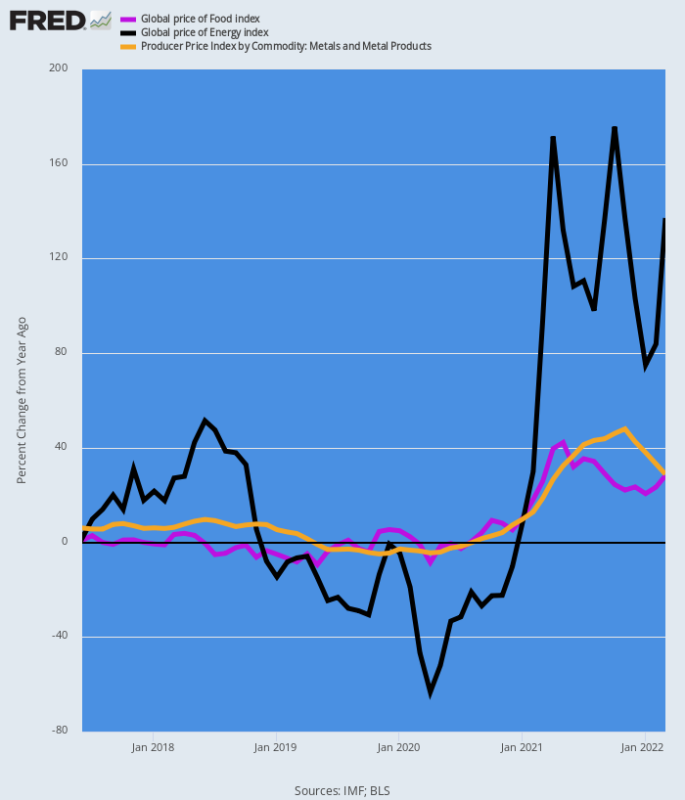

Hatimaye, fahirisi za bei za bidhaa haziachi chochote kwenye mawazo. Chati iliyo hapa chini inaonyesha wimbi la mfumuko wa bei la Y/Y ambalo linapungua.

Kwa kirefu itafanya kazi kwa njia ya bei ya wazalishaji na katika CPI ya kichwa cha habari, hata kama bei za bidhaa zitapanda kwa kiwango cha sasa, ambacho hazionyeshi dalili ya kufanya kutokana na kuendelea kwa usumbufu wa nishati, chakula na metali kwenye Bahari Nyeusi.

Mwaka Kwa Mwaka Badilisha Fahirisi ya Bei ya Bidhaa:

- Nishati: + 137%;

- Chakula: + 28%;

- Vyuma: + 28%;

Y/Y Mabadiliko ya Bei za Bidhaa

Kwa hiyo, ndiyo, Fed ilianza leo na ongezeko la msingi la 50 katika kiwango cha fedha za Fed. Lakini hayo si malipo ya chini juu ya kile kitakachopunguza mfumuko wa bei unaoendelea sasa.

Kwa hivyo walinzi wa dhamana kwa kweli wako kwenye njia ya kurudi, hata kama Wall Street bado ina kichwa chake kilichozikwa kwenye mchanga.

Imechapishwa tena kutoka kwa ukurasa wa mwandishi.

Imechapishwa chini ya a Ushirikiano wa ubunifu wa Commons 4.0 Leseni ya Kimataifa

Kwa machapisho mapya, tafadhali rudisha kiungo cha kisheria hadi cha asili Taasisi ya Brownstone Makala na Mwandishi.